Ngân hàng TMCP Quân đội (MB – mã: MBB) vừa công bố báo cáo tài chính quý II/2025 với lợi nhuận trước thuế hợp nhất đạt 7.503 tỷ đồng. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế của nhà băng này đạt gần 15.900 tỷ đồng, tăng 18,3% so với cùng kỳ năm 2024.

Với kết quả trên, MB đã vượt qua cả những tên tuổi lớn như BIDV (15.200 tỷ đồng), Techcombank (15.135 tỷ đồng), VPBank (11.229 tỷ đồng) và tạm dẫn đầu trong số 15 ngân hàng đã công bố kết quả kinh doanh đến thời điểm 29/7.

Tăng trưởng lợi nhuận đến từ sự bứt phá ở nhiều mảng: Thu nhập lãi thuần tăng 22,8%; Dịch vụ tăng 37%; Kinh doanh ngoại hối tăng 25,4%; Hoạt động khác tăng gần 82%; Mua bán chứng khoán đầu tư tăng tới 130%, đóng góp gần 1.300 tỷ đồng…

Trong khi đó, chi phí hoạt động chỉ tăng nhẹ 9,8%, giúp tỷ lệ chi phí/thu nhập (CIR) giảm còn 24,3% – thuộc nhóm thấp nhất hệ thống, cho thấy khả năng kiểm soát chi phí tốt.

Bất động sản: Điểm đến vốn ưu tiên của MB

Một trong những điểm nổi bật trong bức tranh tài chính của MB nửa đầu 2025 chính là đà tăng trưởng mạnh mẽ trong dư nợ tín dụng dành cho bất động sản.

Tính đến cuối tháng 6/2025 cho vay kinh doanh bất động sản của nhà băng này đạt hơn 85.000 tỷ đồng, tăng 32%, cao nhất trong tất cả các nhóm ngành.

Hiện tổng dư nợ cho vay khách hàng của MB theo công bố đạt hơn 867.000 tỷ đồng, tức gần 10% danh mục tín dụng đang chảy vào bất động sản.

Không chỉ cho vay, MB còn tham gia sâu vào tài trợ vốn và bảo lãnh nghĩa vụ tài chính cho các chủ đầu tư: Cam kết tài trợ dự án bất động sản với 40.189 tỷ đồng (tăng mạnh từ 29.138 tỷ đồng); Bảo lãnh tài chính 141.801 tỷ đồng – phần lớn cho các dự án xây dựng lớn; Cam kết ngoại tệ kỳ hạn: 460.300 tỷ đồng – phục vụ các chủ đầu tư phát triển quy mô lớn.

Danh sách khách hàng lớn trong mảng bất động sản của MB gồm nhiều "ông lớn" như: Vingroup, Sun Group, Tân Hoàng Minh, Hưng Thịnh Land, VSIP, Kinh Bắc City…

Đáng chú ý, dù đẩy mạnh cho vay bất động sản, MB vẫn kiểm soát tốt chất lượng tín dụng. Tỷ lệ nợ xấu giữ ở mức 1,5%, với tỷ lệ bao phủ nợ xấu đạt 90,9% – cao hơn mặt bằng chung ngành.

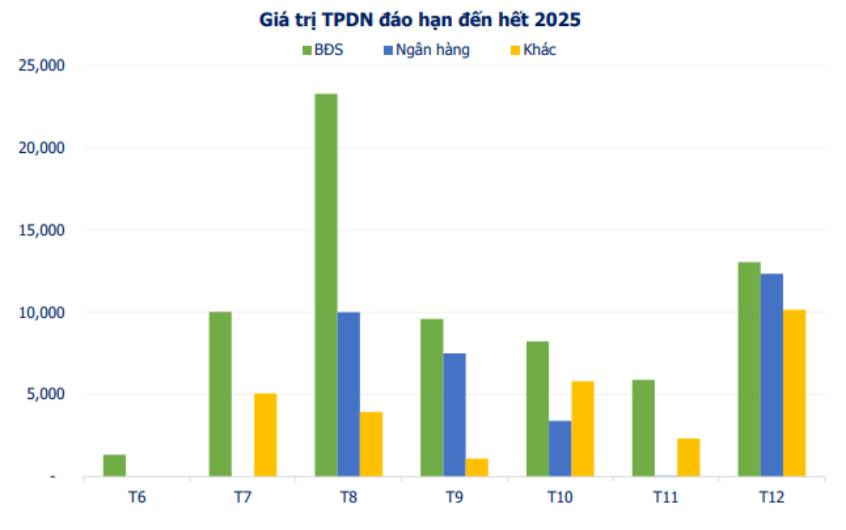

Tuy nhiên, chi phí dự phòng 6 tháng đầu năm cũng tăng tới gần 65% so với cùng kỳ khi phải trích lập ở mức 7.773 tỷ đồng. Riêng quý II, chi phí dự phòng lên tới 4.786 tỷ đồng – phản ánh áp lực từ thị trường bất động sản và trái phiếu đến hạn.

Về huy động vốn, MB ghi nhận tiền gửi khách hàng đạt gần 896.000 tỷ đồng, tăng 12% so với đầu năm. Tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục ở mức cao 38,2%, mang lại lợi thế lớn về chi phí vốn.

Bên cạnh đó, dòng tiền từ hoạt động tài chính thuần dương 5.699 tỷ đồng, chủ yếu nhờ phát hành giấy tờ có giá và vốn dài hạn – tạo nền tảng cho MB tiếp tục tài trợ các dự án bất động sản, hạ tầng có chu kỳ vốn dài.

Tính đến ngày 30/6/2025, tổng tài sản hợp nhất của MB đạt gần 1,3 triệu tỷ đồng, tăng 14,2% so với cuối năm 2024 – nằm trong top nhà băng có tổng tài sản lớn nhất hệ thống./.