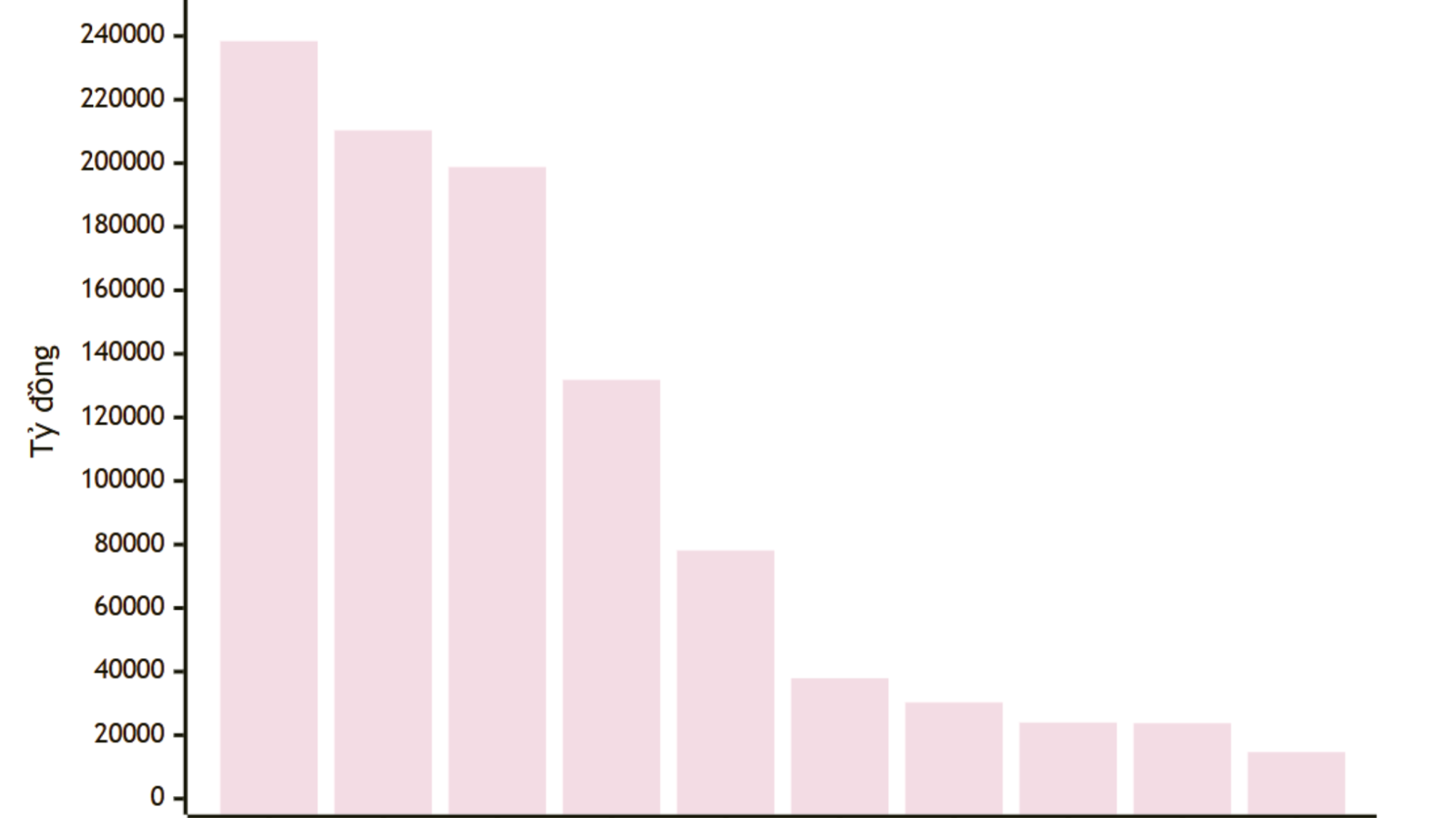

Nổi bật nhất là Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBank), tính đến ngày 31/3/2026, dư nợ cho vay kinh doanh bất động sản của nhà băng này đạt 238.473 tỷ đồng, tăng 31.046 tỷ đồng so với cuối năm trước, tương ứng mức tăng 15%.

Mức tăng hơn 31.000 tỷ đồng không chỉ lớn nhất trong nhóm 12 ngân hàng công bố số liệu, mà còn giúp VPBank trở thành ngân hàng có dư nợ cho vay kinh doanh bất động sản lớn nhất nhóm khảo sát.

Xếp sau là Ngân hàng Thương mại cổ phần Quân đội (MB) với mức tăng 10.707 tỷ đồng, đưa dư nợ cho vay kinh doanh bất động sản lên 131.896 tỷ đồng, tăng 9% so với cuối năm trước. Đây là ngân hàng có mức tăng tuyệt đối lớn thứ hai sau VPBank.

Ngân hàng Thương mại cổ phần Phát triển TP. Hồ Chí Minh (HDBank) cũng ghi nhận đà tăng đáng chú ý khi bổ sung thêm 8.028 tỷ đồng dư nợ, nâng quy mô cho vay kinh doanh bất động sản lên 78.196 tỷ đồng, tăng 11%.

Trong khi đó, Ngân hàng Thương mại cổ phần Sài Gòn - Hà Nội (SHB) – một trong những ngân hàng có quy mô cho vay bất động sản lớn nhất hệ thống - tăng thêm 5.060 tỷ đồng dư nợ, lên 210.374 tỷ đồng. Dù tốc độ tăng chỉ ở mức 2%, SHB vẫn duy trì quy mô dư nợ lớn, đứng sau VPBank.

Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) cũng có quý tăng trưởng mạnh khi dư nợ cho vay kinh doanh bất động sản tăng thêm 5.647 tỷ đồng, lên 37.902 tỷ đồng. Với mức tăng 18%, TPBank là ngân hàng có tốc độ tăng trưởng cao nhất xét theo tỷ lệ phần trăm.

Ngoài ra, một số ngân hàng khác cũng ghi nhận dư nợ cho vay kinh doanh bất động sản tăng, gồm: Ngân hàng Thương mại cổ phần Quốc tế (VIB) tăng 2.919 tỷ đồng (14%), Ngân hàng Thương mại cổ phần Hàng Hải (MSB) tăng 1.820 tỷ đồng, Ngân hàng Thương mại cổ phần Bản Việt (BVBank) tăng 720 tỷ đồng và Ngân hàng Thương mại cổ phần Thịnh vượng và Phát triển (PGBank) tăng 669 tỷ đồng.

Tổng cộng, 8 ngân hàng kể trên đã bơm thêm hơn 66.600 tỷ đồng vào hoạt động kinh doanh bất động sản chỉ trong quý I. Riêng VPBank chiếm gần một nửa mức tăng này.

Nhìn chung, dòng vốn ngân hàng vẫn đang chảy mạnh vào lĩnh vực kinh doanh bất động sản. Chỉ riêng VPBank, MB và HDBank đã bơm thêm gần 50.000 tỷ đồng vào lĩnh vực này sau một quý. Tuy vậy, xu hướng phân hóa vẫn khá rõ khi một số ngân hàng tiếp tục tăng tốc cho vay, trong khi một số khác chủ động cơ cấu và thu hẹp danh mục tín dụng bất động sản.

Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank) giảm dư nợ cho vay kinh doanh bất động sản từ 207.027 tỷ đồng xuống còn 198.854 tỷ đồng, tương ứng giảm 8.173 tỷ đồng, tức giảm 4%. Đây là mức giảm tuyệt đối mạnh nhất trong nhóm khảo sát.

Ngân hàng Thương mại cổ phần Lộc Phát Việt Nam (LPBank) cũng giảm nhẹ 373 tỷ đồng dư nợ, xuống còn 14.722 tỷ đồng. Trong khi đó, Ngân hàng Thương mại cổ phần Kiên Long (Kienlongbank) thu hẹp 1.413 tỷ đồng dư nợ, tương ứng giảm 18% - mức giảm mạnh nhất nếu xét theo tỷ lệ.

Trước đó, Bộ Xây dựng dẫn số liệu từ Ngân hàng Nhà nước cho biết, tính đến ngày 28/02/2026, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 2,2 triệu tỷ đồng, tăng khoảng 11,7% so với cuối quý IV/2025 (tương ứng tăng hơn 233.000 tỷ đồng) và tăng 43% so với cùng kỳ năm trước.

Trong khi đó, tăng trưởng tín dụng toàn nền kinh tế trong hai tháng đầu năm 2026 chỉ đạt 1,4%. Như vậy, tín dụng kinh doanh bất động sản đang tăng nhanh gấp hơn 8 lần mức tăng trưởng tín dụng chung của nền kinh tế.

Các chuyên gia cho rằng, việc nhiều ngân hàng tăng mạnh dư nợ cho vay kinh doanh bất động sản cho thấy nhu cầu vốn của doanh nghiệp địa ốc đang phục hồi, đồng thời phản ánh kỳ vọng của các nhà băng vào sự cải thiện của thị trường. Tuy nhiên, diễn biến này cũng đặt ra bài toán kiểm soát rủi ro tín dụng khi tốc độ tăng của dòng vốn bất động sản đang cao hơn đáng kể so với mức tăng tín dụng chung của nền kinh tế.

Chủ trì cuộc làm việc với Ngân hàng Nhà nước vào cuối tháng 4/2026, Thủ tướng Chính phủ Lê Minh Hưng chỉ đạo cơ quan này tính toán kỹ, kiểm soát và giám sát chặt chẽ việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro; trong đó nghiên cứu phân loại các loại hình bất động sản để quy định hạn mức tín dụng phù hợp, khuyến khích phát triển nhà ở xã hội và các khu công nghiệp./.