Hiện nay, nhiều ngân hàng đang áp dụng lãi suất cho vay mua nhà, trong đó nhóm có mức lãi suất cho vay từ 10%/năm gồm Woori Bank, UOB, Hong Leong Bank hay Vietcombank, Vietinbank, HSBC, Techcombank, VIB, PVcomBank, HDBank, Viet Capital Bank, Techcombank,…

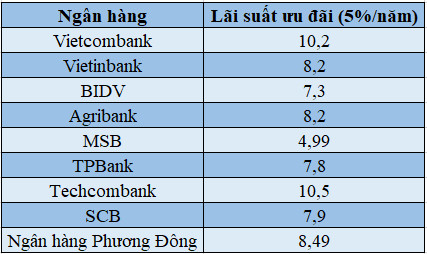

Lãi suất cho vay của một số ngân hàng.

Cũng trong nhóm trên, nhiều ngân hàng chỉ áp dụng lãi suất 10- 12%/năm trong thời gian đầu (thường là 12 tháng), sau đó thả nổi theo biên độ 4- 4,5%. Mức phí phạt trả trước khá cao, có thể lên tới trên 4%.

Bên cạnh đó, một số ngân hàng cho vay mua nhà với lãi suất ưu đãi rất thấp như MSB, Shinhan, TPBank (từ 4,9%/năm)…, nhưng chỉ ưu đãi trong thời gian rất ngắn. Hết ưu đãi lãi suất của nhóm này cũng sẽ bật lên theo mặt bằng chung.

Theo một số chuyên gia tài chính cho biết, hiện mức cho vay không quá cao, nhưng khi lãi suất không ổn định, đặc biệt trong khi nền kinh tế đang có những dấu hiệu khó khăn, thì vẫn sẽ là mức khó thu hút người vay.

Mặc dù khả năng mức tín dụng cho bất động sản vẫn tăng cao và dư nợ cho vay kinh doanh địa ốc khá cao so với các lĩnh vực khác trong nền kinh tế, nhưng điểm yếu nhất của nền kinh tế hiện nay lại cũng nằm trong thị trường bất động sản với mối liên kết giữa nợ và chậm thanh toán trái phiếu.

Từ đó, các vị chuyên gia đánh giá, nếu không kích hoạt được nguồn tiền thu được từ phía người mua nhà, thì khả năng chậm thanh toán, đắp chiếu của các doanh nghiệp địa ốc vẫn sẽ kéo dài.

Điều này đồng nghĩa một phần nguồn vốn tín dụng trung và dài hạn cũng như xử lý trái phiếu sẽ bị “đóng băng”.

Quốc Chiến