Thứ

6

ngày

26

tháng

4

năm

2024

/

11:51

"Cơn đau đầu" của các ngân hàng khi thị trường bất động sản kém khởi sắc

Theo chuyên gia, triển vọng kém khả quan của thị trường bất động sản (BĐS) và trái phiếu doanh nghiệp (TPDN) vẫn là một vấn đề đáng quan tâm đối với ngành ngân hàng hiện nay.

"Cơn đau đầu" của các ngân hàng khi thị trường bất động sản kém khởi sắc |

"Cơn đau đầu" của các ngân hàng khi thị trường bất động sản kém khởi sắc |

thị trường |

doanh nghiệp |

tiêu điểm |

quy hoạch |

hạ tầng |

dự án |

tài chính |

Rủi ro nợ xấu đang dần hiện hữu

Ngân hàng Nhà nước (NHNN) trong tuần qua đã cấp hạn mức tín dụng cho một số ngân hàng. Tuy nhiên, trong báo cáo mới nhất được công bố, Công ty Chứng khoán VNDirect đưa ra dự báo cho biết, tăng trưởng tín dụng của toàn ngành năm nay sẽ chậm lại và chỉ đạt khoảng 12% do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao.

Theo báo cáo trên, triển vọng kém khả quan của thị trường bất động sản (BĐS) và trái phiếu doanh nghiệp (TPDN) vẫn là một vấn đề đáng quan tâm đối với ngành ngân hàng hiện nay.

Hiện khả năng huy động vốn từ phát hành TPDN bị hạn chế và doanh số ký bán suy yếu đã khiến cho các doanh nghiệp BĐS rơi vào tình trạng thiếu hụt dòng tiền một cách nghiêm trọng, làm ảnh hưởng đến khả năng trả nợ và theo đó tác động tiêu cực lên chất lượng tài sản cũng như rủi ro tín dụng của các ngân hàng trong năm nay.

Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao do mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023 và sự tăng giá ở các dịch vụ như y tế, vận tải công cộng…

Cuối cùng, dù đã có phần cải thiện nhưng thanh khoản hạn hẹp cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng trong năm nay. Theo số liệu từ NHNN cho thấy, tính đến ngày 24/2, tín dụng toàn nền kinh tế mới chỉ tăng 0,77% và cung tiền tăng rất chậm 0,05% so với cuối năm 2022.

Theo chuyên gia Vndirect, ngành ngân hàng là ngành phụ thuộc nhiều vào những biến động kinh tế vĩ mô và khi các chỉ báo vĩ mô trở nên lạc quan hơn cũng sẽ giúp cải thiện chất lượng tài sản của các ngân hàng.

Tuy nhiên, khó khăn trong ngành BĐS và thị trường TPDN hiện nay vẫn chưa được giải quyết và điều này sẽ tác động trực tiếp lên chất lượng tài sản của ngân hàng khi rủi ro nợ xấu đang dần hiện hữu…

Hiện nay, mặc dù không có "quy định/văn bản chính thức" nào liên quan đến việc thắt chặt dòng tín dụng vào thị trường BĐS nhưng cho vay BĐS đã chậm lại với mục đích kìm hãm đà tăng nóng của thị trường này kể từ năm 2021.

Hơn nữa, theo Thông tư 08/2020, tỷ lệ tối đa lấy vốn ngắn hạn cho vay trung và dài hạn sẽ giảm từ mức 37% xuống 34% từ ngày 1/10/2022 trở đi; và giảm còn 30% từ ngày 1/10/2023. Do cho vay BĐS thường là các khoản vay trung và dài hạn, các ngân hàng sẽ không để dư nợ cho vay BĐS tăng lên quá mạnh trong danh mục tín dụng.

Mặt khác, do vay vốn từ ngân hàng đã trở nên khó khăn hơn, thị trường TPDN đã chứng kiến sự bùng nổ mạnh mẽ kể từ 2020-2021 như một kênh dẫn vốn thay thế cho nguồn vốn từ ngân hàng đối với các doanh nghiệp BĐS. Cuối 2022, giá trị TPDN của BĐS chiếm 35% trong tổng giá trị TPDN được phát hành

(theo HNX).

Tuy nhiên, kể từ quý 2/2022, Chính phủ đã bắt đầu giám sát chặt chẽ thị trường TPDN, đặc biệt là sửa đổi Nghị định 153. Trong ngắn hạn, thị trường đã chứng kiến hàng loạt vụ điều tra, trong đó có nhiều trường hợp phát hành sai mục đích/sai quy định, và một số lãnh đạo cấp cao bị bắt giữ. Điều này đã làm mất lòng tin của nhà đầu tư đối với các tổ chức phát hành và dẫn đến sự “tẩy chay” đối với thị trường TPDN. Do đó, các chủ đầu tư đã thật sự gặp khó khăn trong việc huy động qua kênh TPDN. Tổng giá trị phát hành TPDN đã giảm rất mạnh 63% svck và con số này là 78% svck đối với TPDN BĐS.

Hiện lãi suất cho vay đã tăng rất mạnh trước bối cảnh vĩ mô khó khăn, đặc biệt trong nửa cuối 2022. Cùng với giá nhà ở ở mức cao, nhu cầu mua nhà đã sụt giảm đáng kể và dự kiến sẽ còn tiếp diễn trong thời gian tới.

"Dù ngân hàng đã hạn chế cho vay BĐS nhưng đây vẫn là một trong những kênh dẫn vốn quan trọng khi cho vay BĐS chiếm ~21% tín dụng hệ thống tính đến cuối 2022", chuyên gia nhấn mạnh.

Áp lực chi phí vốn tăng cao, NIM dự kiến sẽ bị thu hẹp

Sang 2023, khi chi phí vốn của ngành ngân hàng sẽ tăng mạnh, NIM của các ngân hàng được dự báo cũng bị thu hẹp. Theo các chuyên gia lợi suất tài sản khó có thể tăng đủ mạnh để bù đắp do lãi suất cho vay khó tăng mạnh khi Chính phủ đang kêu gọi giảm lãi suất để chia sẻ gánh nặng cùng khách hàng.

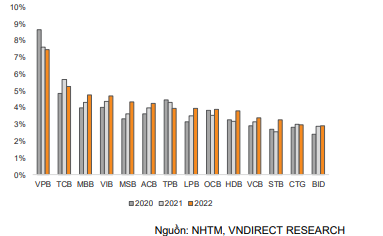

Theo đó, những ngân hàng có tỷ trọng cho vay bán lẻ và tỷ lệ CASA cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp. Hiện VIB và ACB là hai ngân hàng có tỷ trọng bán lẻ cao nhất. CTG, VPB, TPB, và MBB cũng là những cái tên đáng chú ý khi đã thành công trong việc tăng tỷ trọng cho vay bán lẻ trong năm nay.

Trên phương diện CASA, TCB, MBB và VCB là những ngân hàng có tỷ lệ CASA tốt nhất hệ thống. VCB đặc biệt gây ấn tượng khi đã là một trong số ít ngân hàng cải thiện được tỷ lệ CASA từ đầu năm, với động lực chính đến từ chính sách “zero-fee” ngân hàng đã triển khai từ đầu năm nay.

"Hiện tỷ lệ chi phí tín dụng trung bình của 25 ngân hàng niêm yết đã giảm về mức trước đại dịch. Tuy nhiên, tỷ lệ này đã tăng trở lại từ quý 4/2022 và chúng tôi cho rằng xu hướng này sẽ tiếp diễn trong 2023-2024 trước bối cảnh rủi ro nợ xấu gia tăng", chuyên gia Vndirect nhận định.

Đã có 11 ngân hàng được cấp hạn mức tín dụng lần 1 trong năm nay, trong đó MSB được cấp hạn mức tăng trưởng cao nhất với 13,5%. Trước đó, tín dụng ngân hàng này đã tăng trưởng 17,8% trong năm 2022.

Ngân hàng HDBank được cấp hạn mức 11% trong khi ACB có mức tăng trưởng tạm thời là 9,8%.

MBBank, VPBank, TPBank, Techcombank, VIB và Vietcombank được cấp hạn mức từ 9% đến 9,6%. Riêng BIDV được hạn mức tăng trưởng tín dụng tạm thời là 8,3% và LienVietPostBank là 8%.

Theo: nhipsongthoidai.com.vn

copy

https://nhipsongthoidai.com.vn/con-dau-dau-cua-cac-ngan-hang-khi-thi-truong-bat-dong-san-kem-khoi-sac-1924.htm

Tin liên quan

-

Vinahud lỗ lũy kế 200 tỷ vẫn được TPBank cho vay 1.900 tỷ: CEO Nguyễn Hưng khẳng định "đúng quy định"

-

Chi tiết 105 thành phố, thị xã không được phân lô, bán nền từ 1/1/2025

-

Chung cư “sốt nóng”: Hà Nội và TP.HCM có những dự án nào sắp mở bán?

-

VARS: Nguồn vốn ngân hàng đang giúp thị trường bất động sản phục hồi mạnh hơn dự kiến

Lãi suất vay mua nhà tháng 4/2024

Agribank

6.5%

60 tháng

BIDV

5.5%

30 năm

Vietcombank

6%

20 năm

Vietinbank

5.8%

20 năm

SeABank

6.5%

25 năm

MBBank

7.5%

20 năm

Techcombank

10.5%

35 năm

BVBank

5%

20 năm

VPBank

5.9%

25 năm

TPBank

5.9%

30 năm

MSB

6.5%

35 năm

Sacombank

6.5%

30 năm

VIB

5.9%

30 năm

SHB

5.79%

25 năm

Eximbank

8.5%

20 năm

Vietbank

8.9%

20 năm

Địa chỉ: Số 18, ngõ 3/8 đường Phương Canh, phường Xuân Phương, quận Nam Từ Liêm, TP.Hà Nội

E-mail: bientap.diaocnet@gmail.com

Giấy phép số 2108/GP-TTĐT do Sở TT&TT Hà Nội cấp ngày 13/07/2022

Chịu trách nhiệm quản lý nội dung: ông Nguyễn Xuân Tùng

Mobile: 0912892827

Công ty TNHH Truyền thông Sunflower

Điện thoại: 0961.99.14.15

E-mail: sunflowermedia24h@gmail.com

Trang thông tin điện tử tổng hợp của Công ty TNHH Truyền thông Sunflower