Thời gian qua, thị trường trái phiếu chứng kiến nhiều biến động mạnh, đặc biệt từ sau vụ việc của Tân Hoàng Minh và mới đây là Vạn Thịnh Phát. Xu hướng mua lại trái phiếu trước hạn của các doanh nghiệp ngày càng trở nên rầm rộ. Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong 9 tháng đầu năm, tổng giá trị trái phiếu đã được các doanh nghiệp mua lại đã lên đến hơn 142.000 tỷ đồng, tăng 67% so với cùng kỳ năm ngoái.

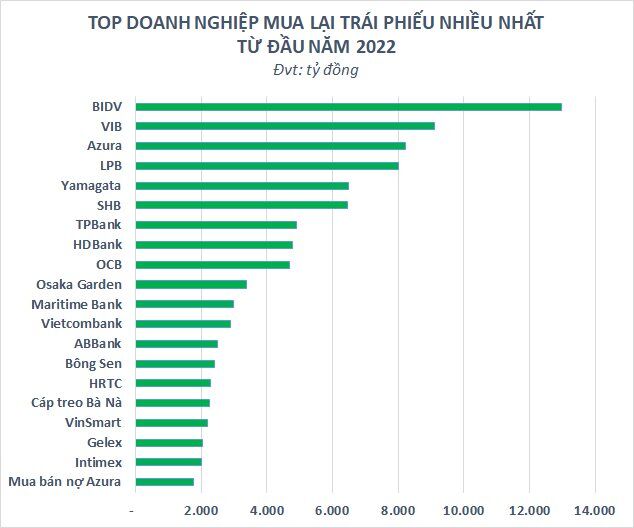

Trong nhóm mua lại trái phiếu nhiều nhất từ đầu năm, ngân hàng tiếp tục dẫn đầu, theo sau là các doanh nghiệp bất động sản. Trong top 20 cái tên mua lại trái phiếu nhiều nhất từ đầu năm có nhiều doanh nghiệp chưa niêm yết như Công ty Azura (8.200 tỷ đồng), Yamagata (6.500 tỷ đồng), Osaka Garden (3.400 tỷ đồng), Công ty Bông Sen (2.400 tỷ đồng), Cáp treo Bà Nà (2.250 tỷ đồng)...

Ngoài nhóm ngân hàng, Gelex (GEX) là cái tên hiếm hoi đang niêm yết nằm trong danh sách trên. Doanh nghiệp này đã có nhiều đợt mua lại trái phiếu trước hạn từ đầu năm với tổng giá trị lên đến hơn 2.000 tỷ đồng. Dù không nằm trong top đầu nhưng nhiều doanh nghiệp đang niêm yết cũng đã, đang và có kế hoạch mua lại lượng lớn trái phiếu trước hạn.

Điển hình như Novaland (NVL) đã có 3 đợt mua lại trái phiếu trước hạn từ đầu năm với tổng giá trị hơn 1.150 tỷ đồng. Sunshine Homes (SSH) mới đây cũng đã mua lại 500 tỷ đồng trái phiếu trước hạn hồi giữa tháng 10. Từ đầu năm, Chứng khoán VIX đã có 2 đợt mua lại trái phiếu trước hạn từ đầu năm với tổng giá trị 500 tỷ đồng; Becamex IDC (BCM) cũng đã mua lại 579 tỷ đồng trái phiếu trước hạn. Bất động sản An Gia (AGG) mới đây đã thông qua phương án mua lại 300 tỷ đồng trái phiếu sau khi đã mua lại 680 tỷ đồng trái phiếu trước hạn từ đầu năm.

Dư địa cho vay margin còn khoảng 200.000 tỷ đồng

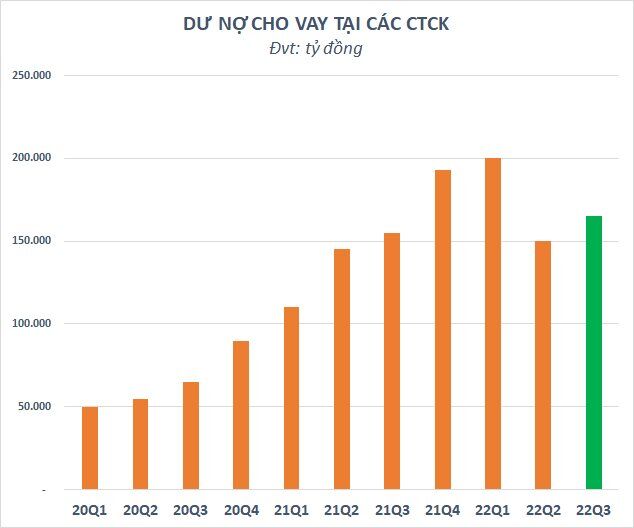

Làn sóng mua lại trái phiếu trước hạn diễn ra “ồ ạt” trong bối cảnh dư nợ cho vay tại các công ty chứng khoán đã bất ngờ tăng trở lại trong quý 3 vừa qua. Theo ước tính, dư nợ cho vay toàn thị trường tính tới cuối quý 3/2022 vào khoảng 165.000 tỷ đồng (~6,8 tỷ USD), tăng khoảng 15.000 tỷ so với quý trước. Nếu tính thêm cho vay 3 bên, con số thực tế có thể lớn hơn. Trong đó, dư nợ cho vay margin ước tính có khoảng 153.000 tỷ đồng, còn lại là ứng trước tiền bán.

Trong bối cảnh tâm lý nhà đầu tư (cá nhân chiếm chủ yếu) vẫn rất thận trọng sau những biến động vừa qua, nhiều khả năng, sự gia dư nợ margin thời gian gần đây đến từ các hoạt động đi vay của doanh nghiệp, cổ đông lớn để bù đắp sự thiếu hụt nguồn vốn do siết chặt trái phiếu và room tín dụng hạn chế.

Theo ông Bùi Văn Huy – Giám đốc Chi nhánh Chứng khoán DSC, con số này ước tính khoảng 20.000 tỷ đồng trong quý vừa qua. Hiện tại, nguồn tiền của các CTCK còn khá nhiều và chuyên gia này cho rằng xu hướng trên sẽ vẫn có thể tiếp diễn trong quý 4.

Tuy nhiên, cần phải lưu ý rằng, nguồn lực này cũng bị hạn chế bởi quy định giới hạn cho vay ký quỹ tối đa 2 lần vốn chủ sở hữu. Theo thống kê, tổng vốn chủ sở hữu của các CTCK tại thời điểm cuối quý 3 vào khoảng 180.000 tỷ, tương ứng dư nợ margin tối đa 360.000 tỷ đồng. Như vậy, các CTCK ước tính sẽ còn khoảng 200.000 tỷ đồng có thể cho vay margin trong thời gian tới.

Trong khi đó, áp lực mua lại trái phiếu trước hạn là khá rõ ràng với các doanh nghiệp, đặc biệt sau khi định 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP liên quan đến trái phiếu doanh nghiệp, có hiệu lực từ ngày 16/9. Theo đó, doanh nghiệp phải mua lại trái phiếu doanh nghiệp trước hạn bắt buộc khi vi phạm phương án phát hành (trong đó có phương án sử dụng vốn) hoặc vi phạm pháp luật.

Ngoài ra, áp lực còn đến từ lượng lớn trái phiếu doanh nghiệp sẽ đáo hạn trong thời gian tới. Theo ước tính của VCBS, có khoảng 85.000 tỷ đồng TPDN sẽ đáo hạn trong năm nay, trong đó tập trung ở nhóm các ngân hàng (chiếm 53,4%), bất động sản (chiếm 27%). Con số này trong giai đoạn 2023-2024 ước tính lên đến 790.000 tỷ đồng, chiếm gần một nửa khối lượng TPDN đang lưu hành.

VCBS cho rằng khối lượng đáo hạn và khả năng trả gốc và lãi trái phiếu, cũng như khả năng huy động vốn của doanh nghiệp sẽ là yếu tố cần theo dõi trong thời gian tới. Điều này cũng đồng nghĩa rủi ro thanh khoản tăng đối với thị trường tài chính nếu không có các biện pháp kiểm soát tốt.

Hà Linh