Luật Kinh doanh bảo hiểm (sửa đổi) được Kỳ họp thứ 3, Quốc hội khóa XV thông qua gồm 157 điều. Luật này quy định về tổ chức và hoạt động kinh doanh bảo hiểm; quyền và nghĩa vụ của tổ chức, cá nhân tham gia bảo hiểm; quản lý nhà nước về hoạt động kinh doanh bảo hiểm. Luật này không áp dụng đối với bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm tiền gửi và các loại bảo hiểm khác do Nhà nước thực hiện không mang tính kinh doanh.

Quốc hội đã chính thức thông qua Luật Kinh doanh bảo hiểm (sửa đổi)

Một trong những điểm đáng chú ý là dự thảo Luật đã chỉnh sửa điểm a khoản 3 Điều 99 theo hướng doanh nghiệp bảo hiểm không được đầu tư kinh doanh bất động sản, trừ các trường hợp: mua cổ phiếu của doanh nghiệp kinh doanh bất động sản niêm yết trên thị trường chứng khoán, chứng chỉ quỹ của Quỹ đại chúng; mua, đầu tư, sở hữu bất động sản để sử dụng làm trụ sở kinh doanh, địa điểm làm việc hoặc cơ sở kho tàng phục vụ trực tiếp cho các hoạt động nghiệp vụ; cho thuê trụ sở kinh doanh chưa sử dụng hết thuộc quyền sở hữu hoặc sử dụng; nắm giữ bất động sản do xử lý trái phiếu có bảo đảm bằng bất động sản, do đối trừ công nợ phải thu bằng bất động sản trong thời hạn 3 năm kể từ ngày nắm giữ.

Về nội dung còn có ý kiến khác nhau với Quỹ bảo vệ người được bảo hiểm, Chủ nhiệm Vũ Hồng Thanh cho biết Ủy ban Thường vụ Quốc hội đã gửi phiếu xin ý kiến và trên cơ sở đa số ý kiến đại biểu đã không quy định về Quỹ này, đồng thời, giao Chính phủ quy định chi tiết về việc quản lý và sử dụng số dư của Quỹ tại điều khoản chuyển tiếp.

Chủ nhiệm Ủy ban Kinh tế của Quốc hội Vũ Hồng Thanh báo cáo tiếp thu, giải trình về dự án Luật.

Nội dung khác cũng đã được chỉnh lý sau khi tiếp thu ý kiến đại biểu là quy định về hợp đồng bảo hiểm theo hướng đồng bảo hiểm vô hiệu trong trường hợp giao kết do bị lừa dối đã loại trừ quy định về trách nhiệm và hậu quả pháp lý do vi phạm nghĩa vụ cung cấp thông tin.

Ông Thanh báo cáo, trên thực tế, số lượng hợp đồng bảo hiểm không thực hiện nghĩa vụ cung cấp thông tin hoặc cung cấp thông tin sai sự thật khá nhiều. Do đó, việc xử lý hậu quả pháp lý của các hợp đồng bảo hiểm này theo hướng hợp đồng vô hiệu quy định tại Điều 127 của Bộ luật Dân sự là không khả thi vì phải được Tòa án tuyên vô hiệu. Việc này phức tạp và tạo gánh nặng chi phí cho cả doanh nghiệp bảo hiểm và bên mua bảo hiểm. Do đó, dự thảo Luật quy định việc xử lý hậu quả pháp lý vi phạm nghiêm trọng nghĩa vụ cung cấp thông tin tại hợp đồng bảo hiểm theo hướng hủy bỏ hợp đồng tương tự như quy định tại Điều 423 của Bộ luật Dân sự.

Báo cáo giải trình, tiếp thu trước khi Quốc hội bấm nút thông qua, Chủ nhiệm Ủy ban Kinh tế Vũ Hồng Thanh cho hay, có ý kiến cho rằng việc tổ chức thi, cấp, cấp đổi, thu hồi chứng chỉ bảo hiểm... nên để tổ chức xã hội nghề nghiệp tham gia thực hiện. Tuy nhiên, Ủy ban Thường vụ Quốc hội thấy, do kinh doanh bảo hiểm là ngành nghề kinh doanh có điều kiện.

"Để bảo đảm chất lượng đầu ra của nguồn nhân lực, cần thiết phải có sự kiểm soát chặt chẽ việc tổ chức thi và cấp chứng chỉ đại lý bảo hiểm, chứng chỉ môi giới bảo hiểm tương tự như quy định đối với lĩnh vực ngân hàng, chứng khoán", ông Thanh nói.

Về loại hình doanh nghiệp bảo hiểm, theo Ủy ban Thường vụ Quốc hội, hình thức công ty tư nhân và công ty hợp danh không phù hợp đối với các công ty yêu cầu quy mô lớn, các công ty có lợi ích công chúng như lĩnh vực bảo hiểm. Theo kinh nghiệm quốc tế, lĩnh vực kinh doanh bảo hiểm không áp dụng 2 loại hình doanh nghiệp này; lĩnh vực chứng khoán, ngân hàng cũng không cho phép 2 loại hình doanh nghiệp này. Vì vậy, Luật Kinh doanh bảo hiểm chỉ lựa chọn 2 hình thức tổ chức là công ty cổ phần và công ty trách nhiệm hữu hạn.

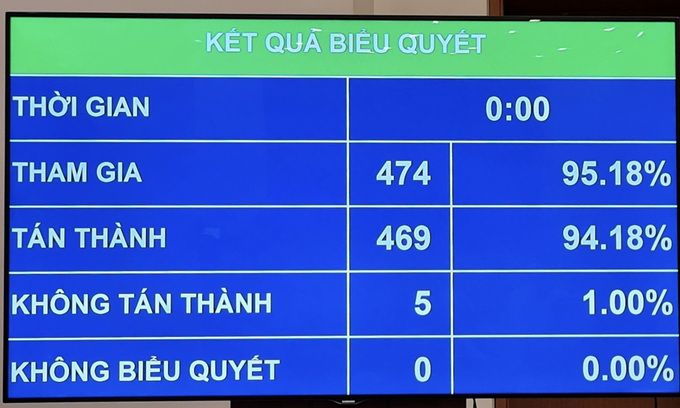

Với 469/474 đại biểu tham gia biểu quyết tán thành, chiếm 94,18%, Quốc hội đã chính thức thông qua Luật Kinh doanh bảo hiểm (sửa đổi). Luật có hiệu lực thi hành kể từ ngày 1/1/2023.