Theo NHNN Khu vực 2, thời gian qua cơ quan này liên tục nhận được đơn thư phản ánh của người dân về việc một số ngân hàng thương mại cấp tín dụng để thanh toán tiền đặt cọc theo “Văn bản thỏa thuận” ký giữa khách hàng và các đơn vị môi giới, tư vấn bất động sản. Người dân cho rằng việc cho vay này có dấu hiệu sai phạm và tiềm ẩn rủi ro.

Từ quá trình tiếp nhận, xử lý phản ánh và rà soát thực tế, NHNN Khu vực 2 xác định việc cho vay theo hình thức trên tiềm ẩn ba nhóm rủi ro lớn.

Thứ nhất, rủi ro pháp lý và tranh chấp: Một số “Văn bản thỏa thuận” bị tòa án tuyên vô hiệu vì vi phạm quy định pháp luật, như vụ việc được TAND Khu vực 7 TP.HCM xét xử gần đây.

Thứ hai, rủi ro tín dụng, nợ xấu: Khoản vay thanh toán tiền đặt cọc chỉ an toàn khi dự án đủ điều kiện pháp lý để bán. Nếu ngân hàng thẩm định lỏng lẻo, nguy cơ mất vốn là rất cao.

Thứ ba, rủi ro uy tín và hoạt động: Khi phát sinh tranh chấp, khách hàng thường cho rằng ngân hàng “bắt tay” với môi giới để lừa dối người mua, dẫn đến khiếu kiện, tụ tập đông người, ảnh hưởng nghiêm trọng đến hình ảnh ngân hàng.

Trước thực tế này, NHNN Khu vực 2 yêu cầu các ngân hàng chủ động rà soát, làm việc lại với khách hàng và đơn vị môi giới, xử lý khoản vay phát sinh trên cơ sở bảo vệ quyền lợi hợp pháp của người dân, tránh khiếu kiện vượt cấp.

Trước chỉ đạo này, Sở Xây dựng TP.HCM mới đây đã yêu cầu các doanh nghiệp kinh doanh bất động sản công khai thông tin dự án trước khi đưa vào kinh doanh, báo cáo giao dịch theo đúng quy định và không ủy quyền cho tổ chức, cá nhân khác ký hợp đồng đặt cọc, mua bán, chuyển nhượng.

Trước khi bán hoặc cho thuê mua nhà ở hình thành trong tương lai, chủ đầu tư phải có văn bản thông báo với cơ quan quản lý nhà nước về việc dự án đủ điều kiện giao dịch.

Theo Sở Xây dựng, biện pháp này nhằm thực hiện chỉ đạo của Chính phủ về minh bạch hóa thị trường bất động sản, bảo vệ người mua và ngăn chặn tình trạng huy động vốn trái phép.

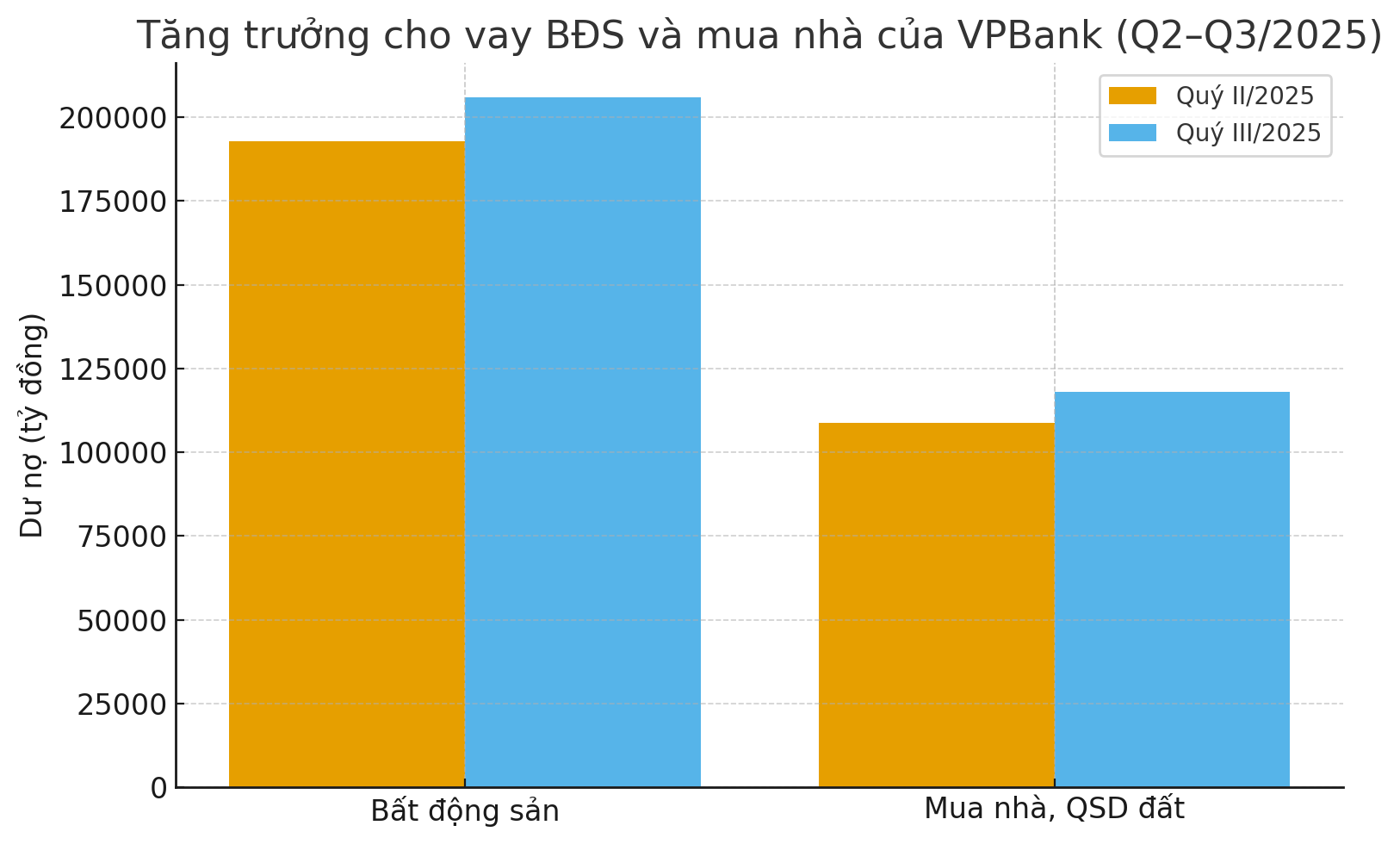

Theo số liệu của NHNN, đến cuối tháng 7/2025, dư nợ tín dụng bất động sản cả nước đã vượt 4,1 triệu tỷ đồng, tăng gần 17% so với cuối năm 2024 – mức cao kỷ lục trong lịch sử. Trong đó, cho vay kinh doanh bất động sản chiếm khoảng 1,79 triệu tỷ đồng, còn cho vay tiêu dùng gắn với nhà, đất đạt hơn 2,28 triệu tỷ đồng.

Riêng tại TP.HCM, tín dụng bất động sản đạt hơn 1,09 triệu tỷ đồng, tương đương gần 27,5% tổng dư nợ toàn thành phố, tăng mạnh so với cùng kỳ năm 2024.