Thông tin trên được Vndirect cho biết tại Báo cáo kết quả ngành ngân hàng quý 3/2023 với tiêu đề thấp hơn kỳ vọng.

22/25 ngân hàng niêm yết có lợi nhuận sụt giảm

Tại báo cáo trên, Vndirect cho biết, đến cuối quý 3 vừa qua, tổng NIM của 25 ngân hàng niêm yết đã giảm 47 điểm cơ bản xuống 3,32% so với cùng kỳ (svck), với 22/25 ngân hàng có NIM giảm svck do tốc độ tăng lãi suất cho vay thấp hơn tốc độ tăng của chi phí huy động để hỗ trợ khách hàng, điều này phù hợp với khuyến nghị của NHNN.

Đáng chú ý, trong số các NHTMCP vốn hóa vừa và lớn, chỉ có STB, VIB và CTG là có khả năng duy trì NIM ổn định hoặc cao hơn svck. Đặc biệt, VIB và CTG đã tận dụng việc cho vay liên ngân hàng với tỷ trọng cao svck (các ngân hàng đã có tỷ lệ này thấp nhất kể từ 2022) trong cơ cấu nguồn vốn để giảm chi phí vốn (COF).

Với STB, không còn áp lực từ lãi dự thu đã thúc đẩy NIM tăng trưởng mạnh mẽ trong năm 2023. Trong khi đó, NIM của các NH có tỷ trọng sở hữu trái phiếu doanh nghiệp cao như VPB, TCB tiếp tục giảm nhiều nhất. Tuy nhiên, có một tín hiệu tích cực khi COF của cả ngành giảm 33 điểm cơ bản sv quý trước trong Q3/23, quý giảm sv quý trước đầu tiên kể từ quý 1/2022.

Điều này chủ yếu nhờ vào nguồn huy động chi phí thấp bắt đầu có hiệu quả và tỷ lệ CASA tăng cao hơn (từ 18,1% cuối quý 2/2022 lên 18,9% cuối quý 3/2023).

“Trong quý 4/2023, chúng tôi kỳ vọng COF sẽ giảm hơn nữa nhờ tiền gửi chi phí thấp sẽ chiếm tỷ trọng cao hơn trong cơ cấu nguồn vốn của các ngân hàng (lãi suất tiền gửi đã giảm đáng kể 40-100 điểm cơ bản ở tất cả các kỳ hạn trong quý 3/2023).

Tuy nhiên, NIM có thể sẽ không cải thiện ngay lập tức trong bối cảnh nhu cầu tín dụng còn yếu như hiện tại. Một số ngân hàng sở hữu tỷ trọng cho vay cá nhân cao và tỷ lệ huy động bằng đồng USD thấp sẽ có cơ hội cải thiện NIM tốt hơn”, báo cáo cho biết.

Nợ xấu đạt đỉnh

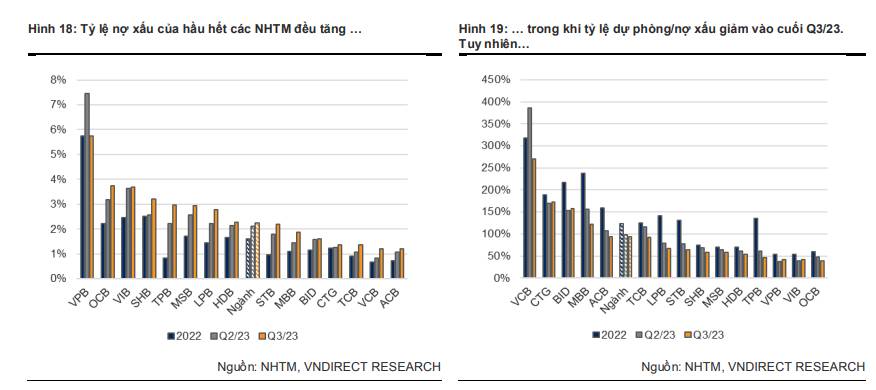

Theo báo cáo, tính đến cuối quý 3/2023, tỷ lệ nợ xấu (NPL) của top 25 ngân hàng niêm yết lớn nhất tiếp tục duy trì xu hướng tăng lên 2,24% - mức cao nhất kể từ năm 2017.

Tuy nhiên, tỷ lệ LLR chỉ giảm nhẹ xuống còn 94% vào cuối quý 3/2023 so với 98% vào cuối quý 2/2023 – bằng với mức cuối năm 2020, điều này cho thấy bộ đệm dự phòng tốt hơn của ngành trong những năm qua.

Ngoài ra, có một tín hiệu tích cực khi tổng % nợ nhóm 2 giảm đã xuống còn 2,3% vào cuối quý 3/2023 so với 2,5% vào cuối quý 2/2023, cho thấy sự hình thành nợ xấu đang chậm lại.

“Trong bối cảnh hoạt động kinh tế còn đang khó khăn, chúng tôi tin rằng chi phí dự phòng sẽ tiếp tục bào mòn lợi nhuận của các ngân hàng trong những quý tới”, Vndirect nhận định.

Vào cuối quý 3/2023, tăng trưởng tín dụng toàn hệ thống tăng 7,0% so với đầu năm - thấp hơn nhiều so với mức tăng trưởng tín dụng hệ thống 11,0% so với cùng kỳ năm 2022 nhưng đã tăng đáng kể từ mức 4,48% vào cuối tháng 8/2023.

Tăng trưởng tín dụng yếu là kết quả của nhu cầu tín dụng yếu do nền kinh tế vẫn chưa thực sự hồi phục và khẩu vị rủi ro cho vay của các ngân hàng thấp.

Tuấn Minh