Năm 2023 đi qua với nhiều biến động tiếp tục xảy ra với thị trường bất động sản, nhất là thị trường bất động sản nhà ở, khi cả nguồn cung và tỷ lệ hấp thụ tiếp tục giảm sâu so với năm 2022.

Cơ cấu phân khúc các sản phẩm tiếp tục có sự chênh lệch, phân khúc nhà ở bình dân thiếu hụt so với thị phần cao cấp. Phần lớn các doanh nghiệp kinh doanh bất động sản gặp khó khăn về vốn đầu tư, do ngân hàng siết chặt điều kiện cho vay, cùng với đó là niềm tin của nhà đầu tư vào thị trường bị giảm sút, dẫn đến việc huy động vốn ứng trước để triển khai dự án bị thiếu hụt, khiến nguồn cung nhà ở bị giảm sút nghiêm trọng.

Giá nhà ở không ngừng leo thang, cũng chính vì lý do này cùng với việc khó tiếp cận nguồn vốn vay từ ngân hàng nên ngay cả những người dân có nhu cầu mua nhà ở thực cũng phải tạm gác lại kế hoạch.

Tuy nhiên, theo đánh giá của Cushman & Wakefield, 2024 sẽ là năm để thị trường tạo bước chuyển mình cho một chu kỳ hồi phục phát triển mới khi thời gian qua Chính phủ đã tích cực triển khai thực hiện các giải pháp hỗ trợ thị trường.

Chưa bao giờ cùng một thời điểm, Quốc hội thông qua hàng loạt dự án luật, như Luật Nhà ở, Luật Kinh doanh Bất động sản, Luật Đất đai. Thêm vào đó, lãi suất cho vay từ ngân hàng tiếp tục được điều chỉnh theo chiều hướng giảm, sẽ giúp cho thị trường bất động sản diễn biến theo chiều hướng tốt hơn.

Dưới đây là những xu hướng chính sẽ định hình thị trường bất động sản Việt Nam trong năm 2024:

Căn hộ trung cấp và bình dân dẫn dắt thị trường

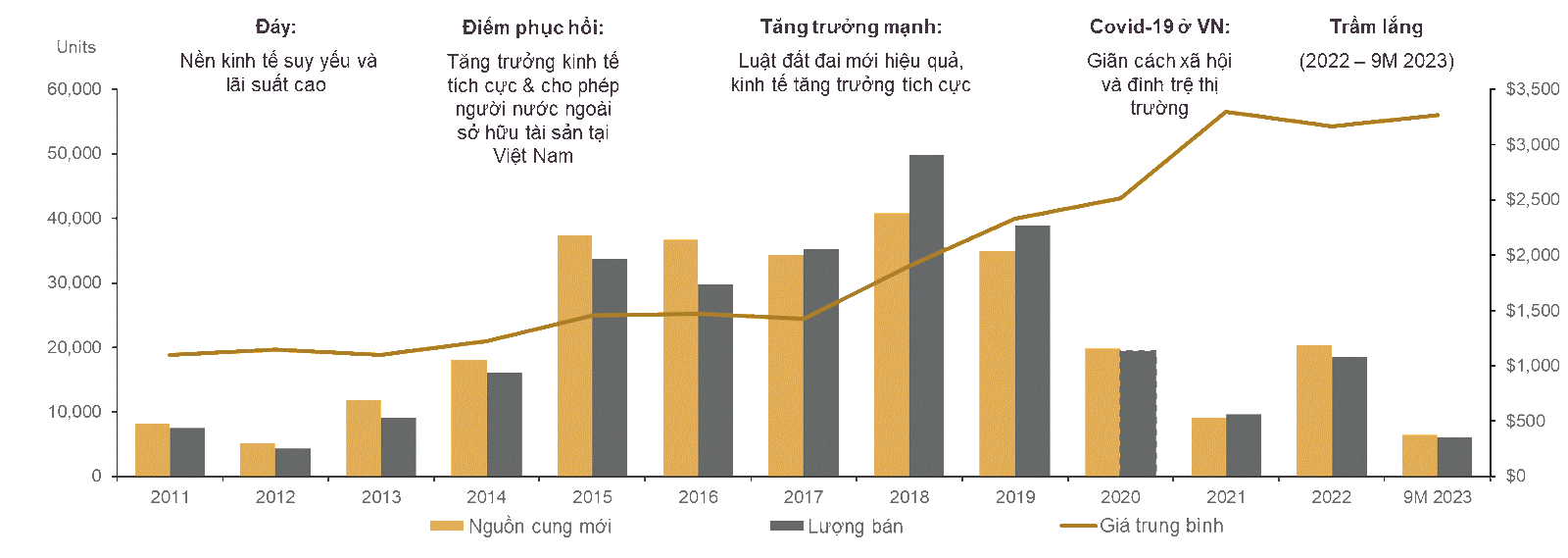

Kể từ thời kỳ đại khủng hoảng năm 2008, thị trường căn hộ tại TP.HCM đã có sự tăng trưởng rất mạnh mẽ. Tổng nguồn cung đã tăng 4,4 lần trong thập kỷ qua; trong đó, 2014 – 2018 có thể coi là giai đoạn thị trường bất động sản phát triển mạnh mẽ, thăng hoa nhất cả ở chất và lượng.

Thời điểm đó, nguồn cung nhà ở TP.HCM gia tăng nhanh chóng với 167.280 căn, và lượng giao dịch thành công lên đến 164.793 sản phẩm. Giá sơ cấp trung bình liên tục tăng trong 10 năm qua dù có nhiều biến động, tăng trưởng 200% với mức tăng trung bình hàng năm 12%.

Diễn biến thị trường căn hộ TPHCM trong 10 năm qua. Nguồn: Cushman & Wakefield

Dự kiến, tổng nguồn cung căn hộ hoàn thành tại TP.HCM trong 10 năm tới (tính đến năm 2033) sẽ đạt ít nhất 577.000 căn ở tất cả các phân khúc, trên tổng 760 dự án, tương ứng với tỷ lệ 57 căn hộ/1.000 dân.

"Nếu tỷ lệ này cao thì chúng ta nên đầu tư vào các căn hộ cao cấp, còn nếu thấp thì nên tập trung vào thị trường nhà ở đại chúng, đây là phân khúc có nhu cầu thực về căn hộ.

Hiện hầu hết người mua nhà lần đầu chỉ đủ khả năng chi trả cho những căn hộ lớn hơn tại những khu chung cư xa trung tâm thành phố. Nhưng về tâm lý, người mua trẻ muốn sống ở một nơi tiện nghi nên họ vẫn muốn mua những căn hộ kích thước vừa đủ nhưng với đầy đủ tiện ích, cây xanh và kết nối cộng đồng.

Do đó, chúng ta sẽ thấy sự chuyển đổi sang mô hình phát triển dự án căn hộ một cách bền vững hơn, tức là xu hướng chuyển dịch lớn tới các căn hộ dành cho người thu nhập trung bình và thấp, hay nhà ở xã hội. Đây là phân khúc có nhu cầu thực về căn hộ”, bà Trang Bùi, Tổng giám đốc Cushman & Wakefield khẳng định.

Ảnh minh họa

Sự dịch chuyển các dự án xa hơn và xanh hơn

Sau dịch Covid -19 bùng phát và kéo dài, thị trường bất động sản đối mặt với không ít khó khăn. Tuy nhiên, sức hấp dẫn vẫn rất cuốn hút khi nhiều doanh nghiệp tiếp tục đầu tư vào lĩnh vực này; trong đó, những khu đô thị, đô thị thông minh, công trình xanh,.... được xây dựng và phát triển bài bản có đóng góp lớn cho sự phát triển chung của thị trường, tạo ra chuẩn chất lượng mới, làm thay đổi quy mô, nâng cao mỹ quan đô thị và tạo ra những khu đô thị tích hợp.

Sự phát triển các khu đô thị đang thu hút và tiếp tục được xem là xu hướng trong nhiều năm tới vì khả năng thanh khoản trong tương lai của khoản đầu tư này được coi là an toàn trước xu hướng đô thị hóa ngày càng phát triển. Tuy nhiên, các nhà đầu tư, nhà phát triển và chủ sở hữu bất động sản cũng phải lưu ý rằng, theo thời gian, các nguyên tắc đầu tư có trách nhiệm và đầu tư ESG ngày càng trở nên phổ biến hơn đối với thị trường vốn và điều này đồng nghĩa với việc các nhà đầu tư cần ưu tiên chuyển sang phát triển dự án bền vững.

“Một trong những lợi thế đối với các nhà đầu tư và nhà phát triển khi chuyển sang các tòa nhà xanh và thân thiện với môi trường thường sẽ có giá bán hoặc thuê cao hơn và giá trị thị trường cũng tăng. Các dự án này cũng có khả năng phục hồi tốt hơn trước bất kỳ sự suy thoái nào của thị trường vì chúng vẫn là địa điểm được nhiều người thuê lựa chọn”, bà Trang Bùi nhận định.

Thương mại điện tử thúc đẩy hậu cần đô thị

Những năm gần đây, người tiêu dùng Việt Nam ngày càng ưa chuộng sự tiện lợi của mua sắm trực tuyến, thúc đẩy làn sóng dịch chuyển lưu trữ hàng hóa từ cửa hàng bán lẻ sang không gian kho hàng. Sự phát triển mạnh mẽ của thương mại điện tử đang định hình lại thị trường logistics và tạo ra áp lực ngày càng tăng lên hệ thống logistics, chuỗi cung ứng, các kênh phân phối và bán lẻ, cũng như hệ thống nhà xưởng/nhà kho.

Hiện nay, do chi phí đất đắt đỏ và sự phản đối của các bên liên quan đối với hoạt động hậu cần trong thành phố, các dự án hậu cần đô thị chủ yếu nằm ở vùng cận trung tâm hoặc ngoại ô. Theo số liệu của Cushman & Wakefield, vùng kinh tế trọng điểm miền Nam ghi nhận tổng nguồn cung kho vận khoảng 5,2 triệu m2 sàn; trong đó TP.HCM chiếm khoảng 14% tổng nguồn cung. Vùng kinh tế trọng điểm miền Bắc ghi nhận nguồn cung kho vận khoảng 2,1 triệu m2 sàn; trong đó Hà Nội chiếm 12% và Hải Phòng chiếm 26% tổng nguồn cung.

So với các nước khác trong khu vực, thị trường logistics của Việt Nam vẫn còn trong giai đoạn sơ khai, thị trường chủ yếu cung cấp các sản phẩm có tiêu chuẩn kỹ thuật thấp, phát triển tại khu vực xa trung tâm.

Tại TP HCM và Hà Nội, việc khan hiếm quỹ đất và cơ sở hậu cần sẵn có khiến các nhà phát triển phải tận dụng nhiều loại bất động sản khác nhau, thường là những tòa nhà cũ hoặc khu đất trống. Mặc dù các tòa nhà cũ có rủi ro cao hơn và kém hiệu quả trong khâu vận hành như việc dỡ hàng từ xe bán tải, xe tải cũng như lưu trữ hàng hóa; tuy nhiên, vị trí kho hậu cần nằm gần các điểm giao hàng nội thành vẫn là ưu tiên hàng đầu của các công ty 3PL, nhà bán lẻ thương mại điện tử và công ty bưu kiện. Trong một số trường hợp, các tòa nhà cũ được tân trang lại để có chất lượng tương đối tốt hơn. Với vị thế này, các nhà bán lẻ sẽ thu hút được nhiều khách hàng nhờ khả năng giao hàng nhanh chóng.

Hệ thống hậu cần đô thị là nền móng cho sự phát triển của thành phố. Để duy trì tính cạnh tranh, hấp dẫn và thân thiện với môi trường, các thành phố phải tham gia vào các giải pháp giúp giảm chi phí và khó khăn của hậu cần đô thị. Tập trung đầu tư phát triển hạ tầng vận tải hành khách, hạ tầng logistics, nâng công suất xếp dỡ hàng hóa, công suất các kho chứa cảng biển, đầu tư đón đầu các chuỗi cung ứng nhằm hình thành trung tâm cung ứng dịch vụ logistics tầm cỡ khu vực. Đồng thời sẽ từng bước cơ cấu lại thị phần, ưu tiên phát triển thị phần vận tải đường sắt, đường thủy nội địa, hàng không nhằm giảm áp lực vận tải đường bộ.

“Thị trường đang phát triển và trưởng thành với tốc độ nhanh hơn trước đây. Các bên tham gia thị trường từ nhà phát triển dự án, nhà đầu tư, ngân hàng và các cơ quan quản lý của nhà nước đều tỉnh táo và thận trọng hơn trong mỗi hành động và vai trò của mình.

Chúng tôi hy vọng năm 2024 sẽ được biết đến với một năm cải cách, điều này tạo ra áp lực đáng kể đối với chính quyền địa phương có liên quan để đẩy nhanh quá trình phê duyệt cho sự phát triển mới và kỳ vọng quá trình này sẽ đạt được trong 6 tháng đầu năm.

Chúng tôi cũng tin rằng hoạt động đầu tư bất động sản sẽ diễn ra, đặc biệt là nhóm các nhà đầu tư nước ngoài. Bởi vì “trong nguy có cơ”, nhiều doanh nghiệp có tiềm lực tài chính mạnh, đã tiến hành đánh giá và lên kế hoạch phát triển dài hạn tại Việt Nam”, chuyên gia Cushman & Wakefield kết luận.