Thứ

6

ngày

22

tháng

11

năm

2024

/

6:3

Techcombank: Áp lực từ 32 nghìn tỷ đồng trái phiếu sắp đáo hạn

Khoảng 44% tổng giá trị của cả TPDN và trái phiếu tổ chức tín dụng, tương đương khoảng 32 nghìn tỷ đồng của Techcombank sẽ đến hạn thanh toán trong vòng một năm tới…

Techcombank: Áp lực từ 32 nghìn tỷ đồng trái phiếu sắp đáo hạn |

Techcombank: Áp lực từ 32 nghìn tỷ đồng trái phiếu sắp đáo hạn

|Thị trường bất động sản

|Giá nhà đất

|Chính sách bất động sản

|Dự án mới

|Xu hướng đầu tư bất động sản

|Bất động sản xanh

|Nguồn cung và cầu

|Bất động sản nghỉ dưỡng

|Tỷ suất lợi nhuận

|Tình trạng pháp lý

|Nhà ở xã hội

|Bất động sản công nghiệp

|Hà Nội

|Hưng Yên

|Bắc Ninh

|Bình Dương

|Hồ chí Minh. Bất động sản

|Mua bán nhà đất

|Chung cư

|Đất nền

|Căn hộ cao cấp

|Khu đô thị

|Nhà phố

|Đầu tư bất động sản

|Cho thuê nhà

|Văn phòng cho thuê

|Sổ đỏ

|sổ hồng

|Dự án bất động sản

|Phân lô bán nền

|Tư vấn bất động sản

|Môi giới nhà đất

|

Cơ cấu lại hoạt động tín dụng khiến NIM sụt giảm

Trong báo cáo cập nhật về ngân hàng Techcombank mới công bố, các chuyên gia phân tích tại SSI Research cho biết, dư nợ cho vay chủ đầu tư bất động sản, xây dựng, vật liệu (ReCoM) của ngân hàng này đã giảm 5 nghìn tỷ đồng (giảm 4% so với quý trước) và trái phiếu doanh nghiệp giảm 27 nghìn tỷ đồng (giảm 36% so với quý trước).

Khoản dư nợ giảm đi này được tận dụng để tăng dự nợ cho vay mua nhà (tăng 33,9 nghìn tỷ đồng hay tăng 25% so với quý trước). Theo quan sát, khoản dư nợ cho vay mua nhà tăng lên trong quý 2/2022 là mức tăng theo quý lớn nhất trong lịch sử của ngân hàng, điều này có thể đến từ việc giải ngân một số dự án lớn của VinHomes (ví dụ như dự án Ocean Park).

Trong khi tỷ trọng dư nợ cho vay lĩnh vực bất động sản vẫn tăng lên và chiếm hơn 75% (so với 73% vào cuối quý 1/2022) tổng dư nợ tín dụng, tỷ trọng cho vay chủ đầu tư bất động sản của Techcombank đã giảm xuống 32% (từ 36%). Tỷ trọng cho vay trái phiếu doanh nghiệp cũng giảm từ 12,5% xuống 7,9% tổng tín dụng.

Theo các chuyên gia, mặc dù việc tăng cường cho vay mua nhà phù hợp với định hướng dài hạn của ngân hàng, nhưng việc cơ cấu dư nợ thay đổi đột ngột chỉ trong vòng một quý có thể là do các quy định nghiêm ngặt gần đây và dư địa tăng trưởng tín dụng hạn chế.

Tổng dư nợ tín dụng của ngân hàng đạt 441 nghìn tỷ đồng (tăng 7,6% so với đầu năm và giảm 0,3% so với quý trước). Đáng lưu ý, do dư địa tăng trưởng tín dụng hạn chế, Techcombank đã rất tích cực sử dụng công cụ UPAS LC trong quý 2/2022, với số dư tài trợ doanh nghiệp tăng 12 nghìn tỷ đồng (tăng 54% so với quý trước). Thời điểm cuối kỳ, số dư tài trợ doanh nghiệp thông qua công cụ UPAS LC là 35 nghìn tỷ đồng, tương đương khoảng 6% tài sản sinh lãi của ngân hàng.

Đầu tháng 1 năm 2022, Techcombank đã đầu tư đáng kể vào trái phiếu doanh nghiệp của một số chủ đầu tư bất động sản, điều này đã đẩy lợi suất trung bình trên các công cụ nợ tăng 165 điểm cơ bản lên 8,73% trong quý 1/2022.

Tuy nhiên, với sự sụt giảm đáng kể của dư nợ trái phiếu doanh nghiệp trong quý 2/2022, lợi suất trung bình trên công cụ nợ đã giảm 141 điểm cơ bản. Trong khi đó, các khoản cho vay mua nhà thường có có lãi suất cho vay ưu đãi trong năm đầu tiên, đã kéo lợi suất cho vay bình quân xuống 8,53% (giảm 20 điểm cơ bản so với quý trước). Theo đó, lợi suất tài sản sinh lời bình quân chững ở mức 7,42% (giảm 37 điểm cơ bản so với quý trước).

Trong khi đó, về mặt huy động vốn, Techcombank đã và đang củng cố nguồn vốn trung và dài hạn để đảm bảo sự vững chắc của tỷ lệ thanh khoản khi đẩy mạnh cho vay mua nhà dài hạn.

Ngân hàng đã phát hành 8,5 nghìn tỷ đồng trái phiếu kỳ hạn 3 năm với lãi suất trong khoảng 3,8~4,3%. Với sự giảm tốc của CASA bán lẻ, tỷ lệ CASA của Techcombank giảm xuống còn 47,4%, điều này khiến chi phí huy động bình quân tăng lên 2,2% (tăng 3 điểm cơ bản so với quý trước).

Trong bối cảnh ngân hàng đang chờ được nới hạn mức tín dụng và áp lực củng cố nguồn vốn dài hạn vẫn còn, SSI Research dự báo NIM sẽ chịu áp lực trong quý 3/2022 nhưng có thể sẽ phục hồi phần nào vào quý 4/2022. NIM của Techcombank trong quý 2/2022 là 5,48% so với giả định cho NIM cả năm 2022 là 5,55%.

Ba rủi ro lớn

Cũng tại báo cáo này, SSI Research đã chỉ ra ba rủi ro mà Techcombank phải đối mặt trong thời gian tới.

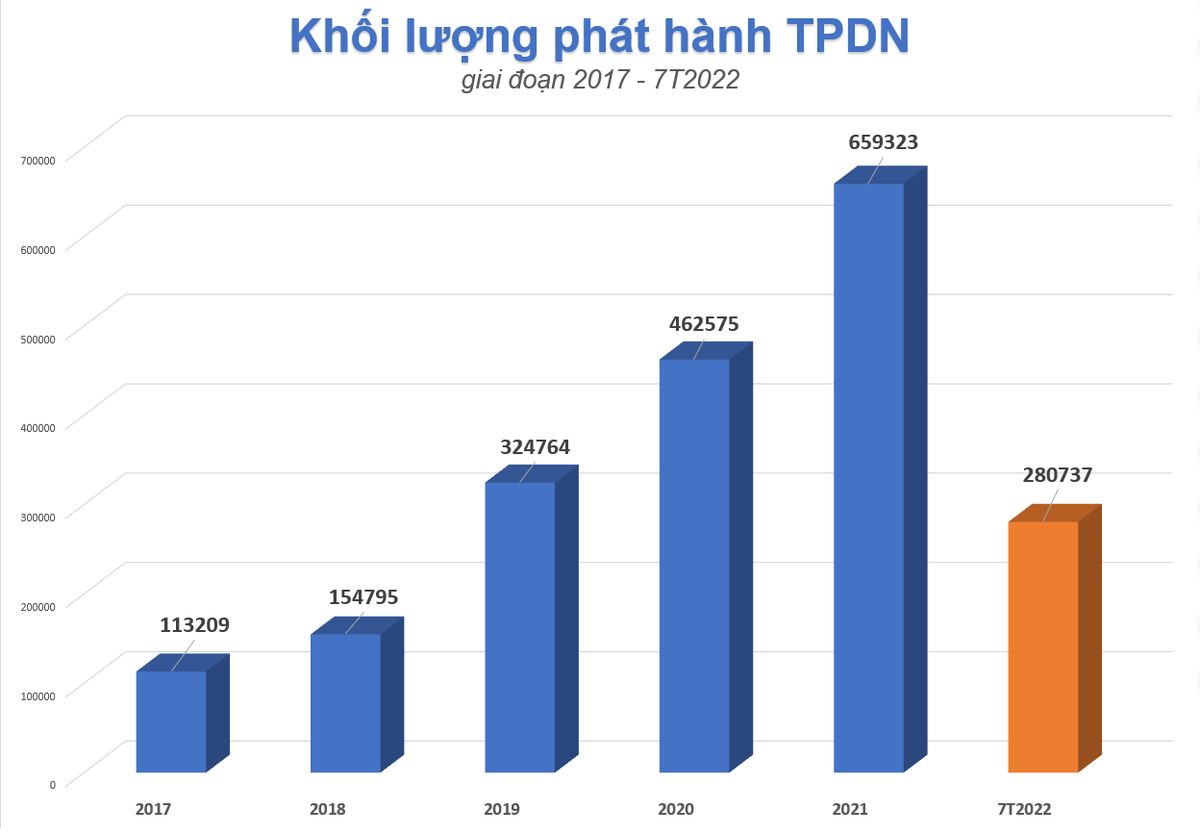

Theo đó, Techcombank không cung cấp thông tin về thời gian đáo hạn trái phiếu doanh nghiệp (TPDN). Tuy nhiên khoảng 44% tổng giá trị của cả TPDN và trái phiếu tổ chức tín dụng (32 nghìn tỷ đồng) sẽ đến hạn thanh toán trong vòng một năm tới.

Chuyên gia giả định rằng 21 nghìn tỷ đồng (tương đương 4,9% tổng tín dụng) TPDN sẽ đến hạn vào năm 2023. Do các công ty phát hành trái phiếu là những tổ chức lớn với danh tiếng tốt trên thị trường, SSI Research tin rằng các đơn vị này sẽ có các lựa chọn thay thế để huy động vốn, bất chấp những hạn chế về tăng trưởng tín dụng và những thách thức trên thị trường trái phiếu doanh nghiệp.

Nhóm phân tích cũng không loại trừ khả năng Techcombank sẽ bán một phần trái phiếu (như đã thực hiện trong quý 2/2022) để giảm mức tập trung vào TPDN của ngân hàng.

Bên cạnh đó, dư nợ cho vay chủ đầu tư bất động sản, xây dựng, vật liệu cao (126 nghìn tỷ đồng, tương đương 29% tổng tín dụng) là một quan ngại của SSI Research.

Chuyên gia cho rằng hoạt động này có thể gặp biến động tiêu cực trong ngắn hạn do hạn chế về nguồn vốn. Nếu giả định rằng chỉ 5% trong số các khoản vay này phải đối mặt với các thách thức về khả năng trả nợ thì 6.300 tỷ đồng (1,5% tổng tín dụng và 1,6 lần dự phòng) có nguy cơ trả nợ trễ hạn.

Dù Techcombank có vốn hóa đủ mạnh để hấp thụ các cú sốc ngoại sinh, lợi nhuận vẫn có thể bị ảnh hưởng do áp lực tăng trích lập dự phòng.

Rủi ro thứ ba là các khoản cho vay mua nhà của Techcombank có thời gian ân hạn từ 2020-2022. Techcombank không còn cung cấp thông tin tổng hợp về các khoản cho vay mua nhà theo từng phân khúc khách hàng. Ngân hàng cũng không cung cấp tỷ trọng dư nợ cho vay mua nhà đang trong thời gian ân hạn.

Dựa trên số liệu được cung cấp tại thời điểm tháng 6 năm 2020, SSI Research cho rằng phần lớn khách hàng vay mua nhà vẫn là phân khúc khách hàng có thu nhập cao với thu nhập hộ gia đình hàng năm trên 1,3 tỷ đồng.

Nếu lấy dự án Vinhomes OceanPark làm ví dụ, thì khoản dư nợ vay mua nhà với thời gian vay 30 năm sẽ ở mức trung bình là 5,6 tỷ đồng. Điều này có nghĩa là khoản phải trả hàng tháng sau khi hết thời gian ân hạn lãi là 44 triệu đồng, và sau khi hết cả ân hạn lãi và gốc là 60 triệu đồng, so với thu nhập hàng tháng của hộ gia đình gia đình có thu nhập cao là hơn 108 triệu đồng.

Khả năng trả nợ đúng hạn của khách hàng vay với thu nhập ở cận dưới của phân phúc giàu có thể phần nào bị ảnh hưởng từ cuối năm 2023, và do đó ảnh hưởng đến chất lượng tín dụng tại Techcombank.

"Chưa kể đến khả năng một khách hàng đang đứng tên trên nhiều hơn một hợp đồng vay mua nhà. Do đó, rủi ro tín dụng trong lĩnh vực bất động sản cần được theo dõi chặt chẽ và xem xét một cách thận trọng vào năm 2023," các chuyên gia nhận định.

Trung Kiên

Theo: vnmedia.vn

copy

https://vnmedia.vn/cafedautu/techcombank-ap-luc-tu-32-nghin-ty-dong-trai-phieu-sap-dao-han-18174/

Tin liên quan

-

Hoang lạnh các căn biệt thự tỷ USD không người ở trong khu đô thị, Nam Cường đang rao bán tới gần 70 tỷ đồng/căn

-

Dấu ấn doanh nhân Đoàn Quốc Việt ở "đế chế" 30 tuổi của BIM Group

-

Thị trường bất động sản Việt Nam được và mất gì khi ông Donald Trump tái đắc cử Tổng thống?

-

Kita Invest bất ngờ thu hồi bảng hàng, dừng bán loạt biệt thự tỷ USD trong khu đô thị “động mưa là ngập” ở Hà Nội

Lãi suất vay mua nhà tháng 11/2024

Agribank

6.5%

3 năm

BIDV

5.5%

30 năm

Vietcombank

5.7%

20 năm

Vietinbank

5.6%

20 năm

SeABank

5.5%

35 năm

SHB

7.6%

25 năm

MBBank

7.9%

20 năm

Techcombank

6.7%

35 năm

BVBank

7.99%

20 năm

VPBank

7.2%

25 năm

TPBank

6.6%

30 năm

MSB

6.2%

35 năm

Sacombank

7%

30 năm

VIB

6.5%

30 năm

Trang thông tin điện tử tổng hợp

Địa chỉ: Số 18, ngõ 3/8 đường Phương Canh, phường Xuân Phương, quận Nam Từ Liêm, TP.Hà Nội

E-mail: bientap.diaocnet@gmail.com

Giấy phép số 2108/GP-TTĐT do Sở TT&TT Hà Nội cấp ngày 13/07/2022

Chịu trách nhiệm quản lý nội dung: ông Nguyễn Xuân Tùng

Mobile: 0912892827

Công ty TNHH Truyền thông Sunflower

Điện thoại: 0961.99.14.15

E-mail: sunflowermedia24h@gmail.com