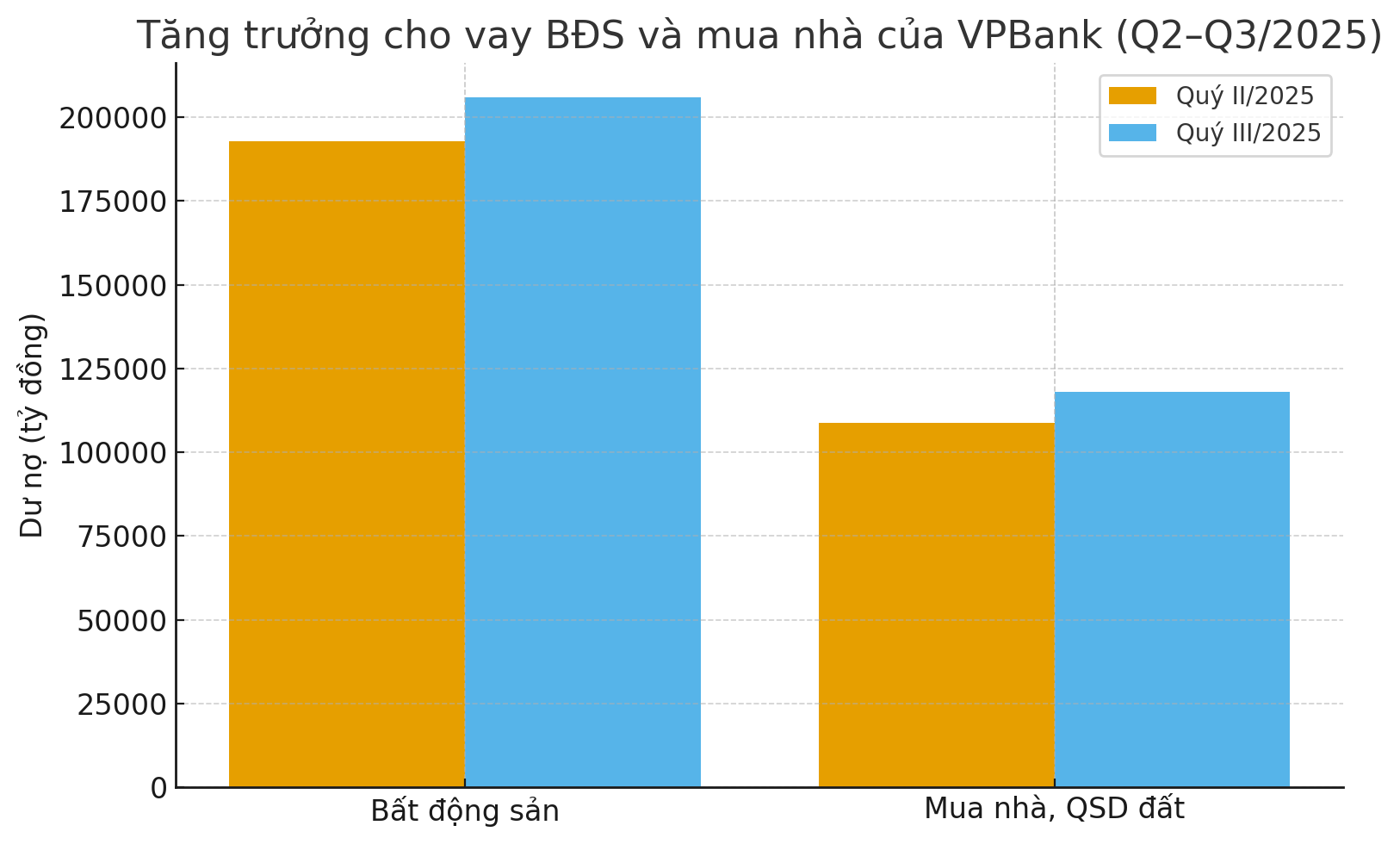

Theo báo cáo tài chính hợp nhất vừa công bố, 9 tháng năm 2025, dư nợ cho vay khách hàng hoạt động trong lĩnh vực bất động sản của MB đạt 97.021 tỷ đồng, tăng 51% so với 64.141 tỷ đồng hồi đầu năm. Tức chỉ trong ba quý, ngân hàng đã rót thêm 32.880 tỷ đồng vào thị trường địa ốc.

Theo báo cáo, tính đến hết tháng 9/2025, tổng tài sản hợp nhất của MB đạt 1,329 triệu tỷ đồng, tăng 17,7% so với đầu năm – thuộc nhóm tăng nhanh nhất hệ thống.

Tổng dư nợ tín dụng và đầu tư trái phiếu tổ chức kinh tế đạt 962 nghìn tỷ đồng, tăng 18,6%; trong đó, dư nợ khách hàng tăng 20%, khối SME tăng 18,5% và bán lẻ tăng 15,8%.

Doanh thu hợp nhất (TOI) đạt 48,1 nghìn tỷ đồng, tăng 24% so với cùng kỳ. Mảng dịch vụ tiếp tục là điểm sáng với mức tăng gần 40%, nhờ MB đẩy mạnh hệ sinh thái tài chính đa dạng – từ ngân hàng số, bảo hiểm, chứng khoán đến đầu tư.

CASA tăng mạnh, củng cố nền vốn rẻ

Tiền gửi khách hàng đạt 788 nghìn tỷ đồng, tăng 10,3% so với cùng kỳ. Trong đó, CASA (tiền gửi không kỳ hạn) đạt khoảng 292 nghìn tỷ đồng, tăng 27% – tiếp tục nằm trong nhóm cao nhất hệ thống. Tỷ lệ CASA cao giúp MB duy trì chi phí vốn thấp, cơ cấu huy động bền vững và biên lợi nhuận tối ưu trong bối cảnh cạnh tranh lãi suất gay gắt.

Không chỉ tăng trưởng về quy mô, MB tiếp tục dẫn đầu xu hướng chuyển đổi số trong ngành ngân hàng. Tính đến hết tháng 9, ngân hàng phục vụ hơn 33,9 triệu khách hàng, ghi nhận 9,6 tỷ giao dịch số chỉ trong 9 tháng; doanh thu từ kênh số chiếm gần 40% tổng doanh thu toàn hệ thống.

Với kết quả tích cực trên, quý III năm nay, MB ghi nhận lợi nhuận sau thuế 5.571 tỷ đồng, giảm nhẹ 3,7% so với cùng kỳ 2024. Tuy nhiên, tính chung 9 tháng, lợi nhuận sau thuế đạt 18.016 tỷ đồng, tăng gần 2.000 tỷ đồng so với năm trước.

Đáng chú ý, dù rót mạnh vốn vào bất động sản nhưng tỷ lệ nợ xấu hợp nhất được giữ ở mức 1,87%, giảm 0,36 điểm %; tỷ lệ bao phủ nợ xấu đạt 80%, cao hơn trung bình toàn ngành – cho thấy MB vẫn kiểm soát tốt rủi ro tín dụng dù tăng trưởng mạnh.

Diễn biến lợi nhuận tích cực của MB trong bối cảnh dòng vốn chảy mạnh vào bất động sản cho thấy chiến lược tăng trưởng của ngân hàng đang đi theo hướng “tăng tốc có kiểm soát”. Việc mở rộng tín dụng cho lĩnh vực địa ốc – vốn đang trong giai đoạn phục hồi sau thời gian trầm lắng có thể coi là bước đi táo bạo, nhưng được hỗ trợ bởi nền tảng quản trị rủi ro vững chắc và khả năng huy động vốn rẻ nhờ CASA cao. Bên cạnh đó, việc duy trì tỷ lệ nợ xấu thấp hơn trung bình ngành phản ánh chất lượng tài sản được kiểm soát tốt, khác biệt so với nhiều ngân hàng có mức độ “nhiệt” cao hơn khi bơm vốn vào bất động sản./.