Nguồn cung căn hộ mở mới quý 2/2024 gần bằng cả năm 2023

Theo Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng OneHousing, nguồn cung mở mới chung cư toàn Hà Nội quý 2/2024 đạt ~8.400 căn, tăng 97% so với quý 1/2024 - và gần tương đương lượng nguồn cung căn hộ mở mới toàn Hà Nội cả năm 2023 (~8,600 căn).

Trong đó, phân khúc chung cư cao cấp chiếm tới 61%. Nguồn cung hạng sang gia tăng thị phần mạnh mẽ, đạt 36% toàn thị trường và chủ yếu tập trung tại khu Tây Hà Nội. Trong khi đó, nguồn cung căn hộ trung cấp chỉ đạt ~2,3%.

|

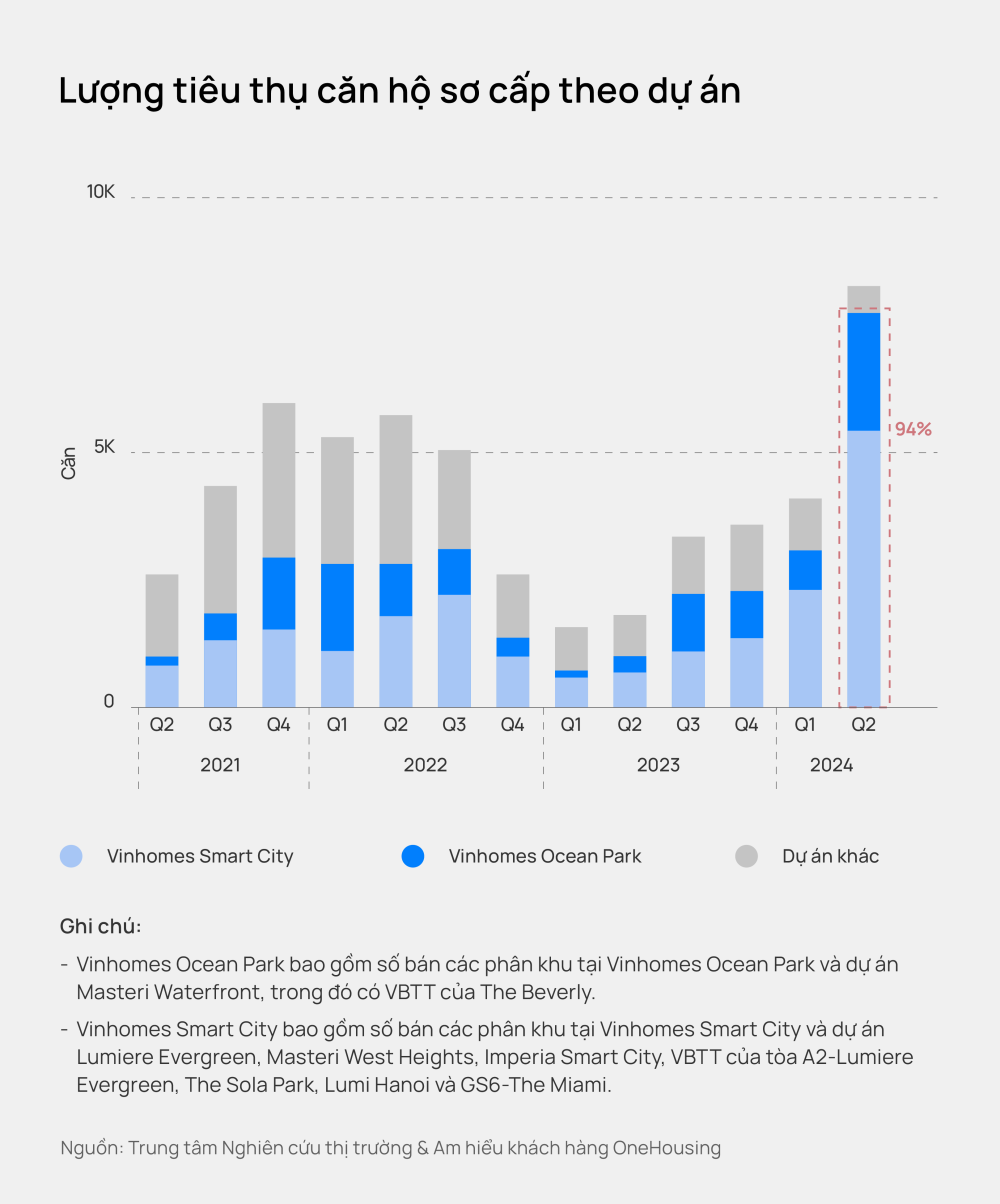

Lượng tiêu thụ quý 2/2024 đạt ~ 8.300 căn, gấp 4,5 lần so với cùng kỳ năm trước và tăng 43% so với Quý 2/2022.

|

Trong đó hai đại đô thị Vinhomes Ocean Park và Vinhomes Smart City chiếm hơn 90% thị phần toàn thị trường Hà Nội. Vinhomes Smart City ghi nhận dự án mới cao cấp và hạng sang đồng loạt mở bán. Số bán Vinhomes Ocean Park cũng tăng 194% so với quý trước và tăng 674% so với cùng kỳ 2023, chủ yếu từ các dự án cao cấp (Masteri Waterfront, Zurich, Beverly..).

Giá bán sơ cấp chung cư Hà Nội trong quý 2/2024 đạt ~65tr/m2, tăng 25% so với quý 1/2024 và tăng 30% so với cùng kỳ năm 2023, do nguồn cung mới chủ yếu là cao cấp và hạng sang.

Theo ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng OneHousing, nguồn cung và lượng tiêu thụ đều đạt ở mức cao nhất từ 2021 đến nay là dấu hiệu cho thấy thị trường chung cư Hà Nội đang hồi phục mạnh mẽ, đặc biệt tại một số dự án cao cấp - hạng sang với mức giá tương đối cao cũng đã bán hết trong thời gian ngắn, cho thấy nhu cầu rất cao của thị trường đối với phân khúc căn hộ. Có 3 nguyên nhân chính để lý giải:

Đầu tiên, loại hình căn hộ có tầm tiền dễ thanh khoản như studio và 1 phòng ngủ được giới đầu tư ưa chuộng trong thời gian gần đây bởi dễ dàng cho thuê có dòng tiền hàng tháng, đồng thời tiềm năng tăng giá tốt, vì vậy luôn trong tình trạng cháy hàng trong thời gian đầu mở bán.

Thứ hai, lãi suất cho vay bất động sản ở quý 2 vẫn được duy trì ở mức thấp với các gói vay từ 50 - 80% giá trị căn hộ. Các chính sách bán hàng giãn tiến độ thanh toán từ 2%-5% giá trị căn hộ mỗi đợt kèm thời gian hỗ trợ lãi suất dài cũng được các chủ đầu tư áp dụng, giúp khách hàng giãn dòng tiền chi trả và đồng thời kích thích nhu cầu mua nhà. Có thể kể đến dự án Lumiere Evergreen, chủ đầu tư hỗ trợ lãi suất ân hạn nợ gốc kéo dài thời gian ngay cả sau khi nhận bàn giao nhà.

Thứ ba, các Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản (sửa đổi) và Luật các tổ chức tín dụng được Thủ tướng Chính phủ yêu cầu đẩy nhanh tiến độ xây dựng hướng dẫn thi hành bộ luật để kịp thời hiệu lực vào ngày 01/08/2024 đã phần nào giúp thị trường yên tâm giao dịch một cách ổn định và bền vững.

“Với mức tăng trưởng mạnh mẽ của thị trường chung cư Hà Nội trong quý 2, và 03 bộ Luật liên quan Bất động sản sẽ có hiệu lực trong thời gian tới sẽ là động lực quan trọng cho thị trường trong giai đoạn nửa cuối năm 2024”, ông Tiến nhận định.

Giá neo mức cao, giao dịch thứ cấp vẫn tăng 40%

Về thị trường chuyển nhượng, quý 2/2024, giao dịch thứ cấp đạt ~23.000 căn, tăng mạnh 40% so với quý 1/2024, trong đó giao dịch thổ cư chiếm trọng số lớn, ~57% tổng giao dịch.

|

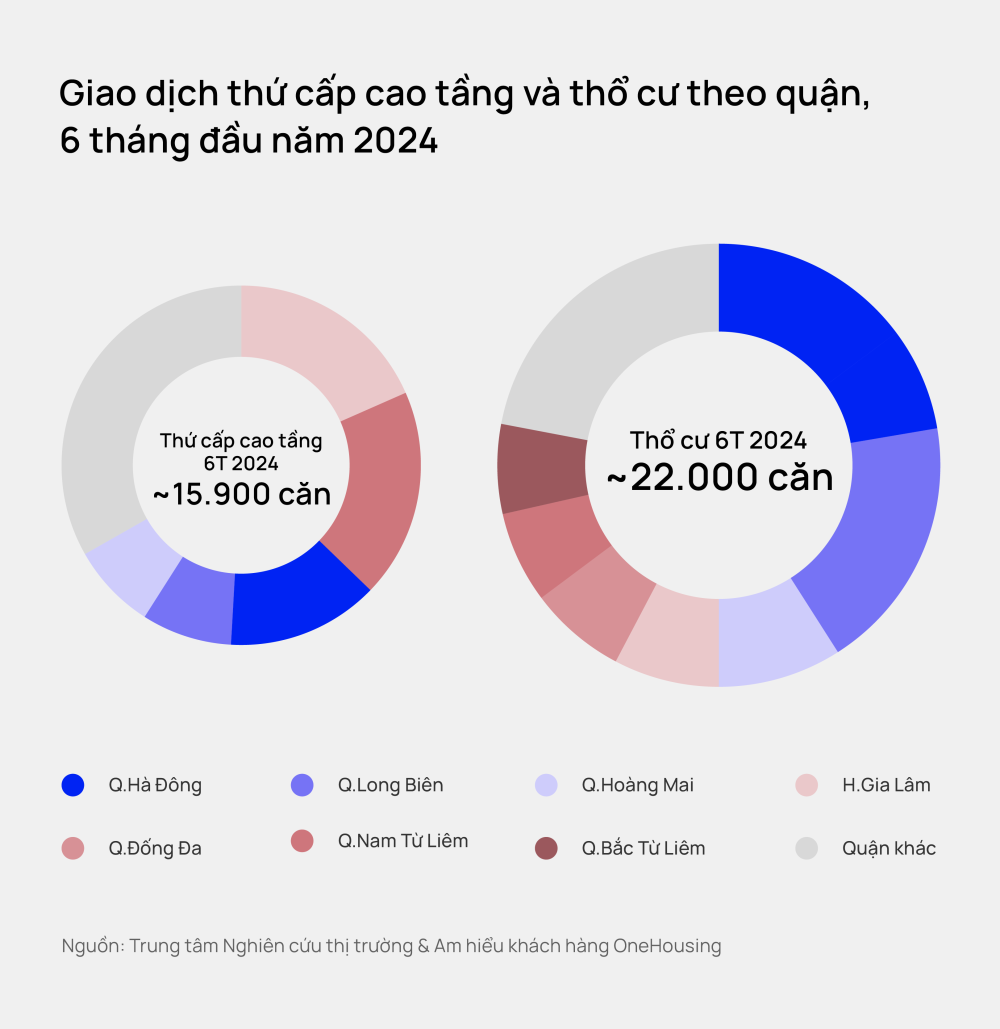

6 tháng đầu năm 2024, tổng giao dịch thứ cấp cao tầng đạt ~15.900 căn, trong đó quận Gia Lâm chiếm thị phần cao nhất 19% (94% giao dịch đến từ Vinhomes Ocean Park), theo sau là Nam Từ Liêm (48% giao dịch đến từ Vinhomes Smart City), Hà Đông. Giá giao dịch trung bình toàn thị trường đạt 50 triệu đồng/m2.

Về thổ cư, lượng giao dịch 6 tháng đầu năm 2024 đạt ~22.000 căn. Riêng trong Quý 2/2024, lượng giao dịch đạt ~13.000 căn tăng 50% so với Quý 1/2024 do giao dịch tăng mạnh trong tháng 4/2024. Quận Hà Đông và Long Biên tiếp tục dẫn đầu về giao dịch thổ cư, chiếm hơn 40% thị phần, theo sau là Hoàng Mai, Gia Lâm và Đống Đa.

|

Đáng lưu ý, lượng giao dịch tại quận Long Biên tăng vọt trong Quý 2/2024 ~2.700 căn, tăng 93% so với Quý 1/2024, vươn lên thành quận có giao dịch nhiều nhất Quý 2/2024.

Dự báo nguồn cung năm 2024 Hà Nội sẽ đạt ~22.000 căn, cao hơn giai đoạn 2022-2023, trong đó nguồn cung mới tại Vinhomes Ocean Park 1 và Vinhomes Smart City dự kiến ~80 - 90%. Trong 2025 - 2026, thị trường sẽ có thêm các nguồn cung từ các dự án mới tại Vinhomes Ocean Park 2, Vinhomes Cổ Loa.

Kinh tế Việt Nam 6 tháng đầu năm 2024 cũng tăng trưởng cao hơn kỳ vọng. Tính chung GDP 6 tháng 2024 tăng 6.42% so với cùng kỳ 2023, cao hơn Q1/2024, và cao hơn dự báo World Bank cho cả năm (~6%). CPI có xu hướng tăng liên tiếp từ 2023, đạt ~4%, tiệm cận mục tiêu của chính phủ 4 - 4.5%. Việc FED và ECB dự kiến có đợt giảm lãi suất vào cuối năm, sẽ giúp làm giảm áp lực lạm phát trong những tháng cuối 2024. Nếu tình hình thế giới thuận lợi, CPI và tỷ giá duy trì thấp, nền kinh tế 6 tháng cuối 2024 sẽ tiếp tục tạo điều kiện thuận lợi cho thị trường BĐS - ông Trần Minh Tiến cho biết thêm.