Thứ

6

ngày

22

tháng

11

năm

2024

/

6:22

Áp lực trả nợ “đè lưng” loạt “ông lớn” bất động sản

Một số doanh nghiệp có mức đáo hạn trái phiếu lớn trong năm 2023, bao gồm: NVL (19.109 tỷ đồng), VHM (3.834 tỷ đồng), AGG (1.209 tỷ đồng), PDR (2.546 tỷ đồng), KBC (2.900 tỷ đồng).

Áp lực trả nợ “đè lưng” loạt “ông lớn” bất động sản |

Áp lực trả nợ “đè lưng” loạt “ông lớn” bất động sản

|Thị trường bất động sản

|Giá nhà đất

|Chính sách bất động sản

|Dự án mới

|Xu hướng đầu tư bất động sản

|Bất động sản xanh

|Nguồn cung và cầu

|Bất động sản nghỉ dưỡng

|Tỷ suất lợi nhuận

|Tình trạng pháp lý

|Nhà ở xã hội

|Bất động sản công nghiệp

|Hà Nội

|Hưng Yên

|Bắc Ninh

|Bình Dương

|Hồ chí Minh. Bất động sản

|Mua bán nhà đất

|Chung cư

|Đất nền

|Căn hộ cao cấp

|Khu đô thị

|Nhà phố

|Đầu tư bất động sản

|Cho thuê nhà

|Văn phòng cho thuê

|Sổ đỏ

|sổ hồng

|Dự án bất động sản

|Phân lô bán nền

|Tư vấn bất động sản

|Môi giới nhà đất

|

Doanh nghiệp bất động sản rục rịch huy động vốn trở lại

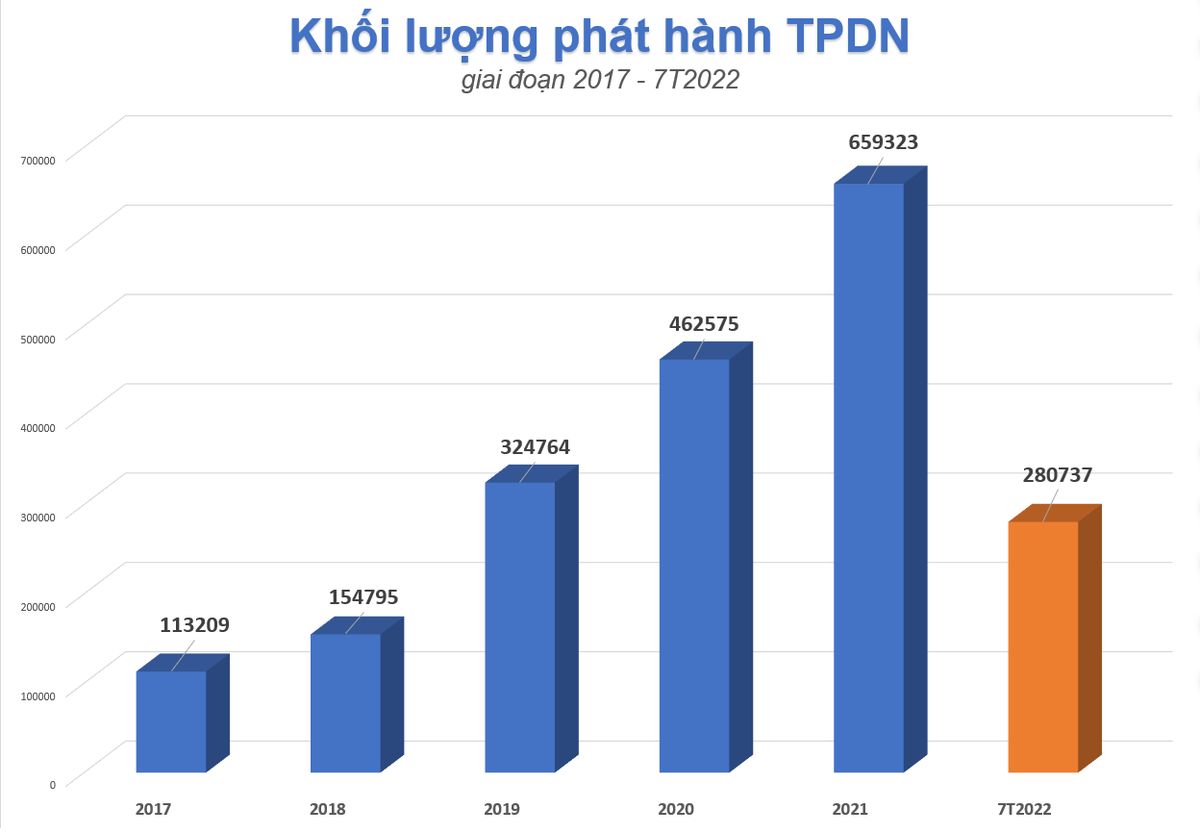

Theo dữ liệu của Bộ Tài chính, tổng khối lượng trái phiếu doanh nghiệp (TPDN) phát hành riêng lẻ trong 7 tháng đầu năm nay đạt 280.641 tỷ đồng (tương đương cùng kỳ năm 2021); trong đó, các tổ chức tín dụng chiếm 37,2% tổng khối lượng phát hành, các doanh nghiệp bất động sản (BĐS) chiếm 31,5%, xây dựng chiếm 8,8%.

Riêng trong tháng 7, tổng khối lượng trái phiếu riêng lẻ mà các tổ chức tín dụng phát hành chiếm 84,4%, các doanh nghiệp BĐS, xây dựng chiếm lần lượt 1,5% và 0,7%.

Đáng chú ý, nếu như trong quý I/2022, nhóm doanh nghiệp BĐS và xây dựng là nhóm phát hành mạnh nhất chiếm lần lượt 50,98% và 18,87% thì sang quý II, các tổ chức tín dụng đã đẩy mạnh phát hành, chiếm 64,73% tổng khối lượng phát hành, các doanh nghiệp BĐS chiếm 15,49% và nhóm xây dựng là 0,44%.

Sau khi giảm mạnh trong tháng 4, khối lượng phát hành đã tăng trở lại. Tuy nhiên, mức tăng chủ yếu vẫn ở nhóm các tổ chức tín dụng, nhóm BĐS vẫn tiếp tục phát hành nhưng khối lượng phát hành thấp hơn rất nhiều so với quý I/2022.

Bên cạnh đó, sau những động thái chấn chỉnh nghiêm của cơ quan quản lý, trên thị trường có hiện tượng các doanh nghiệp mua lại trước hạn TPDN lớn với khối lượng mua lại trong 6 tháng đầu năm đạt 62.000 tỷ đồng; trong đó, tập trung chủ yếu vào quý II (đạt 49.100 tỷ đồng). Tính đến cuối tháng 7, khối lượng mua lại là 86.556 tỷ đồng, tăng 21,4% so với cùng kỳ năm 2021.

Nợ nghìn tỷ “đè lưng” doanh nghiệp bất động sản

Liên quan đến việc phát hành trái phiếu doanh nghiệp, nhất là nhóm ngành BĐS, Công ty cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) trong Báo cáo triển vọng ngành quý III/2022 với chủ đề “Đãi cát tìm vàng” cho biết, trái phiếu doanh nghiệp là câu chuyện nóng trong quý I/2022 tác động mạnh mẽ đến thị trường BĐS.

Theo BSC, trong nửa đầu năm 2022, thị trường bất động sản đón nhận các thông tin từ việc “thanh lọc thị trường” và trái phiếu bất động sản Tân Hoàng Minh, theo đó hoạt động phát hành trái phiếu cũng tương đối trầm lắng trong giai đoạn tháng 4-6.

Tuy nhiên, sau thời gian trên đã có một số tín hiệu tích cực đến từ việc một số doanh nghiệp bất động sản niêm yết có sức khỏe tài chính tốt đã phát hành thành công các gói trái phiếu trong tháng 5 và tháng 6 như Novaland (100 triệu USD), NLG (500 tỷ đồng), VIC (100 triệu USD), AGG (300 tỷ đồng). Điểm rơi đáo hạn tập trung chính vào năm 2023-2024, trong đó quy mô đáo hạn trái phiếu các doanh nghiệp bất động sản chiếm khoảng 40-45% tổng giá trị phát hành.

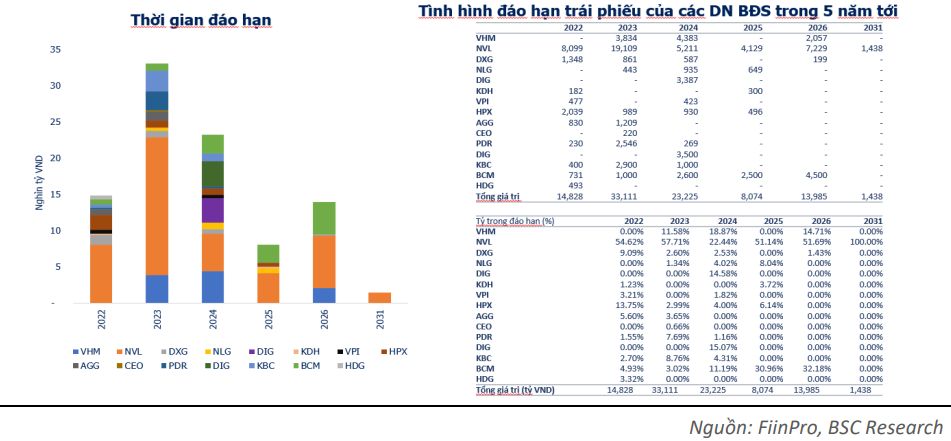

Theo thống kê từ BSC, tổng giá trị phát hành trái phiếu trong năm 2020 và năm 2021 lần lượt là 458.7 nghìn tỷ và 775.8 nghìn tỷ đồng, trong đó nhóm ngành bất động chiếm khoảng 40-45% tổng giá trị phát hành. Tổng quy mô trái phiếu đáo hạn năm 2023-2024 ước tính lần lượt khoảng 317.5 nghìn tỷ đồng và 363.4 nghìn tỷ đồng, cao hơn mức 220 nghìn tỷ đồng năm 2022, do đó đây là áp lực tương đối lớn đặc biệt đối với các doanh nghiệp BĐS.

Theo BSC, một số doanh nghiệp có mức đáo hạn trái phiếu lớn trong năm 2023, bao gồm: NVL (19.109 tỷ đồng), VHM (3.834 tỷ đồng), AGG (1.209 tỷ đồng), PDR (2.546 tỷ đồng), KBC (2.900 tỷ đồng).

Áp lực lớn với doanh nghiệm chưa lên sàn

Mặc dù vậy, theo BSC, quy mô đáo hạn trái phiếu các doanh nghiệp bất động sản niêm yết năm 2023 chỉ chiếm khoảng 10% tổng giá trị đáo hạn. Theo thông tin từ báo cáo tài chính các doanh nghiệp niêm yết, tổng quy mô đáo hạn trái phiếu các doanh nghiệp bất động sản trên sàn năm 2023 và 2024 lần lượt là 33,111 tỷ đồng và 23,225 tỷ đồng. Tổng giá trị đáo hạn trên chỉ chiếm lần lượt khoảng 10.3% và 6.4% tổng giá trị đáo hạn năm 2023 và 2024.

“Tổng giá trị đáo hạn các doanh nghiệp trên sàn chỉ ở mức thấp, áp lực chủ yếu sẽ nằm ở các công ty bất động sản chưa niêm yết. BSC kỳ vọng nghị định 153 sửa đổi sẽ sớm được ban hành và thông qua trong năm 2023 theo đó có thể tháo gỡ nút thắt và khơi thông hoạt động huy động vốn thông qua kênh trái phiếu”, BSC nhận định.

Liên quan đến việc này, trước đó, Công ty cổ phần Chứng khoán VNDirect cho biết, trong quý III/2022, tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo sẽ đạt mức 64.696 tỷ đồng, tăng 82,7% so với quý II và 243,8% so với cùng kỳ.

Trong đó, nhóm BĐS sẽ chiếm tỷ trọng 52% tổng giá trị đáo hạn trái phiếu riêng lẻ trong quý, tương đương 33.624 tỷ đồng, tăng 166,9% so với quý II và 252,3% so với cùng kỳ. VNDirect cho rằng, nguyên nhân chủ yếu đến từ việc nhiều doanh nghiệp BĐS đã phát hành một lượng lớn trái phiếu doanh nghiệp với kỳ hạn ngắn (1-2 năm) trong giai đoạn 2020 - 2021.

Loạt doanh nghiệp BĐS có giá trị đáo hạn cao nhất trong quý III, bao gồm: Công ty TNHH Kinh doanh Bất động sản Mediterranena Revival Villas (7.200 tỷ đồng), CTCP Bông Sen (4.800 tỷ đồng), CTCP Osaka Garden (3.400 tỷ đồng).

Minh Quân

Theo: vnmedia.vn

copy

https://vnmedia.vn/cafedautu/ap-luc-tra-no-de-lung-loat-ong-lon-bat-dong-san-11394/

Tin liên quan

-

Bảo hiểm Quân đội tăng vốn điều lệ thông qua phát hành cổ phiếu

Tổng CTCP Bảo hiểm Quân đội (MIC, HOSE: MIG) mới đây đã thông báo Nghị quyết HĐQT về việc triển khai phương án tăng vốn điều lệ lên 1.930,5 tỷ đồng.

-

ITA phải giải trình về việc điều chỉnh BCTC hợp nhất quý II/2022

Sở Giao dịch Chứng khoán TP. HCM (HOSE) vừa công bố văn bản về việc nhắc nhở chậm công bố thông tin theo yêu cầu đối với CTCP Đầu tư và Công nghiệp Tân Tạo (HOSE: ITA).

-

Giá hồi phục, Chủ tịch Tập đoàn Đất Xanh đăng ký mua thêm 5 triệu cổ phiếu

Ông Lương Trí Thìn, Chủ tịch HĐQT Tập đoàn Đất Xanh (mã DXG) vừa đăng ký mua thêm 5 triệu cổ phiếu DXG, với mục đích nâng tỷ lệ sở hữu vốn từ 18,05% (tương đương 109,89 triệu cổ phiếu) lên 18,86% (tương đương 114,89 triệu cổ phiếu).

-

Đất Xanh của ông Lương Trí Thìn muốn “ôm” 800 triệu cổ phần của công ty con

Công ty CP Tập đoàn Đất Xanh - doanh nghiệp do ông Lương Trí Thìn giữ chức Chủ tịch HĐQT sẽ đặt mua 800 triệu cổ phần, giá mua dự kiến là 10.000 đồng/cp, tương đương số tiền phải chi dự kiến là 8.000 tỷ đồng.

-

Hodeco thâu tóm một doanh nghiệp bất động sản ở Bình Thuận

CTCP Phát triển nhà Bà Rịa - Vũng Tàu (Hodeco, HOSE: HDC) phát đi thông báo về việc nhận chuyển nhượng 30,3% vốn tại CTCP TM & DV Bất động sản nghỉ dưỡng Ý Ngọc Bình Thuận.

-

Tại sao VC3 bị phạt hơn 200 triệu đồng?

Ủy ban Chứng khoán Nhà nước (UBCKNN) mới đây đã quyết định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán đối với CTCP Tập đoàn Nam Mê Kông (HNX: VC3).

-

Vi phạm hàng loạt lỗi, Apec investment bị phạt hơn 317 triệu đồng

Cụ thể, đơn vị bị phạt 100 triệu đồng vì không công bố đối với một số các văn bản trong giai đoạn 2017 – 2020, bao gồm giải trình nguyên nhân chênh lệch lợi nhuận chênh lệch tại BCTC riêng và hợp nhất quý I/2017, quý I/2018…

-

Lợi nhuận của nhiều doanh nghiệp địa ốc sụt giảm mạnh vì khó bán bất động sản

Thống kê hơn 100 doanh nghiệp bất động sản đại chúng đã công bố báo cáo tài chính, nhiều doanh nghiệp báo lãi giảm hoặc lỗ sau thuế sau hai quý kinh doanh chiếm hơn 54%, tăng nhẹ so với cuối quý I/2022.

-

SAM Holdings ghi nhận dòng tiền kinh doanh tiếp tục âm nặng

Mới đây, CTCP SAM Holdings (HOSE: SAM) đã công bố báo cáo tài chính quý II/2022 đáng thất vọng khi doanh nghiệp tiếp tục ghi nhận dòng tiền kinh doanh âm nặng.

-

Đổ 1.100 tỷ đồng vào cổ phiếu HPG, Trí Việt (TVC) đã tạm lỗ gần 300 tỷ đồng

Tính đến 30/6/2022 Trí Việt (TVC) đã đổ 2.000 tỷ đồng vào chứng khoán kinh doanh, tập trung chủ yếu nhất vào cổ phiếu HPG, TCB, FPT và MWG, trong đó hơn 1.100 tỷ đồng đầu tư vào HPG và lỗ nặng.

-

Hoang lạnh các căn biệt thự tỷ USD không người ở trong khu đô thị, Nam Cường đang rao bán tới gần 70 tỷ đồng/căn

-

Dấu ấn doanh nhân Đoàn Quốc Việt ở "đế chế" 30 tuổi của BIM Group

-

Thị trường bất động sản Việt Nam được và mất gì khi ông Donald Trump tái đắc cử Tổng thống?

-

Kita Invest bất ngờ thu hồi bảng hàng, dừng bán loạt biệt thự tỷ USD trong khu đô thị “động mưa là ngập” ở Hà Nội

Lãi suất vay mua nhà tháng 11/2024

Agribank

6.5%

3 năm

BIDV

5.5%

30 năm

Vietcombank

5.7%

20 năm

Vietinbank

5.6%

20 năm

SeABank

5.5%

35 năm

SHB

7.6%

25 năm

MBBank

7.9%

20 năm

Techcombank

6.7%

35 năm

BVBank

7.99%

20 năm

VPBank

7.2%

25 năm

TPBank

6.6%

30 năm

MSB

6.2%

35 năm

Sacombank

7%

30 năm

VIB

6.5%

30 năm

Trang thông tin điện tử tổng hợp

Địa chỉ: Số 18, ngõ 3/8 đường Phương Canh, phường Xuân Phương, quận Nam Từ Liêm, TP.Hà Nội

E-mail: bientap.diaocnet@gmail.com

Giấy phép số 2108/GP-TTĐT do Sở TT&TT Hà Nội cấp ngày 13/07/2022

Chịu trách nhiệm quản lý nội dung: ông Nguyễn Xuân Tùng

Mobile: 0912892827

Công ty TNHH Truyền thông Sunflower

Điện thoại: 0961.99.14.15

E-mail: sunflowermedia24h@gmail.com