Thứ

2

ngày

25

tháng

11

năm

2024

/

1:15

Toàn cảnh lợi nhuận ngân hàng quý 2/2023: 19/25 ngân hàng niêm yết lớn có NIM sụt giảm

Tổng lợi nhuận trước thuế của top 25 ngân hàng niêm yết lớn nhất đạt gần 61,6 nghìn đồng trong quý 2/2023, giảm 3,1% so với cùng kỳ.

Toàn cảnh lợi nhuận ngân hàng quý 2/2023: 19/25 ngân hàng niêm yết lớn có NIM sụt giảm |

Toàn cảnh lợi nhuận ngân hàng quý 2/2023: 19/25 ngân hàng niêm yết lớn có NIM sụt giảm

|Thị trường bất động sản

|Giá nhà đất

|Chính sách bất động sản

|Dự án mới

|Xu hướng đầu tư bất động sản

|Bất động sản xanh

|Nguồn cung và cầu

|Bất động sản nghỉ dưỡng

|Tỷ suất lợi nhuận

|Tình trạng pháp lý

|Nhà ở xã hội

|Bất động sản công nghiệp

|Hà Nội

|Hưng Yên

|Bắc Ninh

|Bình Dương

|Hồ chí Minh. Bất động sản

|Mua bán nhà đất

|Chung cư

|Đất nền

|Căn hộ cao cấp

|Khu đô thị

|Nhà phố

|Đầu tư bất động sản

|Cho thuê nhà

|Văn phòng cho thuê

|Sổ đỏ

|sổ hồng

|Dự án bất động sản

|Phân lô bán nền

|Tư vấn bất động sản

|Môi giới nhà đất

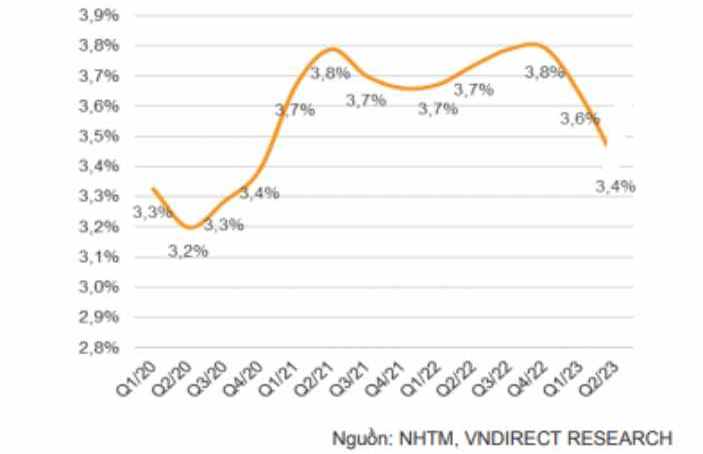

|NIM nhiều ngân hàng sụt giảm mạnh

Theo kết quả kinh doanh từ 25 ngân hàng lớn nhất toàn ngành đã công bố cho thấy, trong quý 2 vừa qua, NIM toàn ngành đã giảm 32 điểm cơ bản so với cùng kỳ xuống 3,41%, với 19/25 ngân hàng ghi nhận mức sụt giảm ở NIM.

Đáng chú ý, trong nhóm các ngân hàng vừa và lớn, chỉ có STB, VIB và CTG có thể duy trì mức NIM cao hơn so với cùng kỳ. Cụ thể, VIB và CTG đã thành công trong việc tận dụng nguồn vốn liên ngân hàng (có sự sụt giảm mạnh trong quý 2/2023) khi tỷ lệ vốn liên ngân hàng/tổng nguồn vốn của VIB và CTG tăng lần lượt 4,3% và 4,9% so với cùng kỳ tại cuối quý 2/2023.

NIM của STB cải thiện mạnh trong 2023 khi không còn áp lực lãi dự thu. Trong khi đó, NIM của VPB, TCB, LPB và TPB tiếp tục giảm mạnh nhất khi thị trường TPDN và BĐS vẫn gặp khó khăn trong vấn đề thanh khoản.

NIM 25 ngân hàng niêm yết lớn nhất giảm 32 điểm cơ bản trong quý 2.

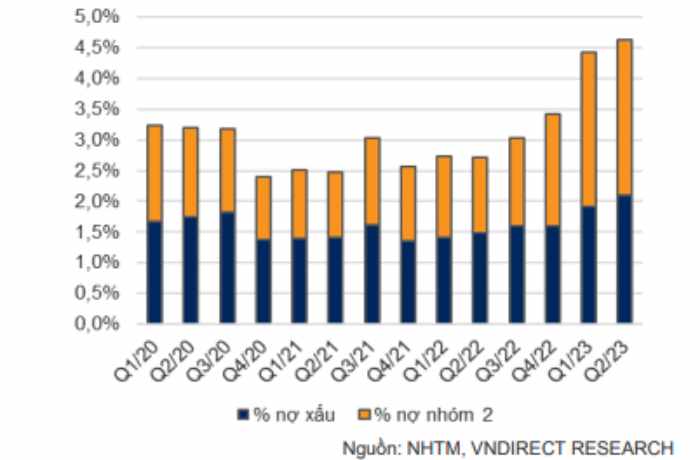

Tổng nợ xấu 25 ngân hàng tăng 2,1%

Quý 2 vừa qua, CASA toàn ngành cho thấy sự cải thiện, từ mức 17,6% tại cuối quý 1/2023 lên 18,2% tại cuối quý 2/2023 khi lãi suất tiền gửi giảm liên tục theo 4 lần cắt giảm lãi suất điều hành.

Về nợ xấu, tỷ lệ nợ xấu của top 25 ngân hàng niêm yết lớn nhất tăng lên 2,1% tại cuối quý 2/2023 từ mức 1,9% tại cuối quý 1/2023. Theo đó, tỷ lệ LLR cũng suy giảm từ 106% cuối quý 1/2023 xuống 98% cuối quý 2/2023.

Ngoài ra, tổng giá trị nợ tái cơ cấu theo Thông tư số 02/2023 đạt 62,5 nghìn tỷ tại cuối tháng 6/2023, tương đương với 0,5% tổng tín dụng toàn hệ thống (theo số liệu của NHNN).

Nợ xấu tăng mạnh tại 25 ngân hàng niêm yết lớn.

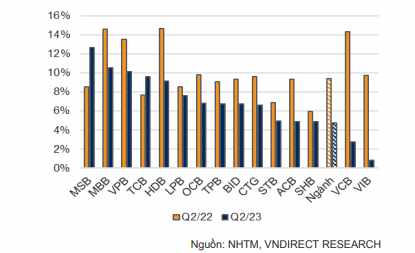

Tăng trưởng tín dụng nhiều ngân hàng chậm lại

Trong quý 2/2023, tín dụng toàn hệ thống tăng 4,7% so với đầu năm– thấp hơn mức tăng 9,4% cuối quý 2/2022 nhưng đã tăng mạnh so với mức 3,2% cuối tháng 5/2023.

Tại cuối quý 2/2023, tín dụng toàn hệ thống tăng 4,7% so với đầu năm – thấp hơn mức tăng 9,4% tại cuối quý 2/2022, nhưng đã tăng đáng kể từ mức 3,17% tại cuối tháng 5/2023.

Trong quý, những ngân hàng tỷ lệ cho vay cao với ngành BĐS như TCB, HDB cho thấy tốc độ tăng trưởng tín dụng chậm lại khi thị trường BĐS vẫn đang trong giai đoạn khó khăn (tăng trưởng tín dụng của TCB và HDB chỉ đạt lần lượt 0,57% và 0,19% sv quý trước).

Trong khi đó, các ngân hàng có tỷ lệ cho vay bán lẻ cao đạt mức tăng trưởng tín dụng ấn tượng trong quý 2/2023 (ACB: 5,51%; VIB: 2,19% sv quý trước), cho thấy dấu hiệu hồi phục nhẹ từ nhu cầu tiêu dùng.

Thị trường bất động sản gặp khó, tín dụng của một số ngân hàng chậm lại.

MBB, với kế hoạch tham gia tái cấu trúc một TCTD yếu kém, cũng đạt mức tăng trưởng tín dụng cao trong quý 2/2023 (6,49% sv quý trước) cũng như giới hạn tín dụng tốt hơn so với ngành (~24%).

Trường hợp tương tự với VPB (tăng trưởng tín dụng đạt 5,0% so với quý trước và ~24% hạn mức cho năm 2023) chủ yếu nhờ thanh khoản dồi dào sau thương vụ bán 15% vốn cho SMBC.

“Nửa cuối năm, bên cạnh dư địa tín dụng còn lại, những ngân hàng có tỷ lệ cao về cho vay bán lẻ như VIB, ACB có nhiều cơ hội để cải thiện tăng trưởng tín dụng khi Việt Nam đang dần bước vào giai đoạn phục hồi ban đầu.

Ngược lại, những ngân hàng có tỷ lệ cho vay BĐS cao có thể sẽ gặp khó khăn trong việc mở rộng tín dụng khi TT06/23 (hiệu lực từ T9/23) sẽ giới hạn khả năng tiếp cận vốn của các doanh nghiệp”, Báo cáo kết quả kinh doanh quý 2/2023 của ngành ngân hàng: Diễn biến trái chiều của VnDirect nhận định.

Minh Quân

-

Nhiều dự án ở Đà Nẵng “gặp khó” do vướng mắc về đất đai liên quan đến kết luận thanh tra

-

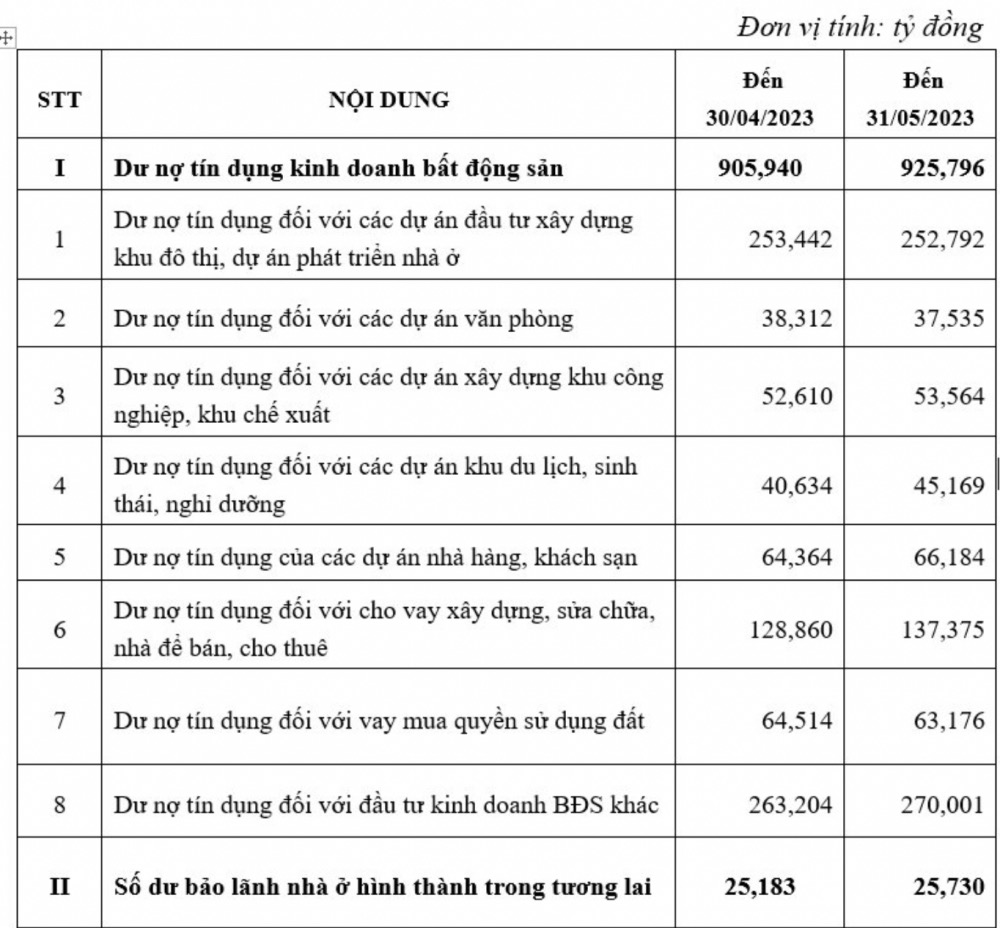

“Bơm” hơn 925.000 tỷ vào bất động sản, ngân hàng nào đang dẫn đầu về cho vay?

-

Đánh thuế để chống đầu cơ bất động sản

-

“Thị trường bất động sản đã qua giai đoạn khó khăn nhất”

-

26 dự án nhà ở xã hội muốn vay gần 13.000 tỷ đồng từ gói 120.000 tỷ

Theo: Vnmedia.vn

copy

https://vnmedia.vn/kinh-te/202308/toan-canh-loi-nhuan-ngan-hang-quy-22023-1925-ngan-hang-niem-yet-lon-co-nim-sut-giam-7c6230f/

Tin liên quan

-

“Bơm” hơn 925.000 tỷ vào bất động sản, ngân hàng nào đang dẫn đầu về cho vay?

Hiện dư nợ tín dụng đối với đầu tư kinh doanh BĐS khác có số lượng lớn nhất với 270.000 tỷ đồng. Tiếp theo là dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án nhà ở đứng thứ 2 với 252.796 tỷ đồng…

-

26 dự án nhà ở xã hội muốn vay gần 13.000 tỷ đồng từ gói 120.000 tỷ

Thông tin trên được Phó Thống đốc Ngân hàng Nhà nước Việt Nam Đào Minh Tú cho biết chiều nay tại Hội nghị trực tuyến đánh giá kết quả thực hiện Nghị quyết số 33/NQ-CP ngày 11 tháng 3 năm 2023 của Chính phủ và đề xuất các giải pháp tháo gỡ khó khăn, vướng mắc cho thị trường bất động sản.

-

Thủ tướng yêu cầu tiếp tục giảm lãi suất cho vay

Thủ tướng Chính phủ yêu cầu Ngân hàng Nhà nước Việt Nam tiếp tục thực hiện chính sách tiền tệ chủ động, linh hoạt. Tiếp tục giảm lãi suất cho vay, tăng hạn mức tín dụng phù hợp với diễn biến thị trường, cung tiền M2 kịp thời, hiệu quả khi cần thiết, tập trung tín dụng vào các động lực tăng trưởng.

-

SeABank đạt hơn 2.016 tỷ đồng lợi nhuận 6 tháng đầu năm 2023

Kết thúc 6 tháng đầu năm 2023, tổng tài sản của Ngân hàng TMCP Đông Nam Á (SeABank, mã chứng khoán: SSB) đạt hơn 245.206 tỷ đồng, tăng 5,96% so với thời điểm 31/12/2022, lợi nhuận trước thuế đạt hơn 2.016 tỷ đồng.

-

Kỷ luật Cảnh cáo Thứ trưởng Bộ Xây dựng Bùi Hồng Minh

Ông Bùi Hồng Minh, Thứ trưởng Bộ Xây dựng bị kỷ luật Cảnh cáo do đã có vi phạm trong công tác và Ủy ban Kiểm tra Trung ương đã thi hành kỷ luật về Đảng.

-

Dành lại vị trí “á quân”, vốn ngoại vào bất động sản vẫn giảm gần 50%

Sau 6 tháng bị đẩy xuống vị trí thứ 3 về thu hút vốn đầu tư nước ngoài, đến tháng 7 này, ngành kinh doanh bất động sản đã dành lại ngôi vị thứ hai. Tuy nhiên, so với cùng kỳ năm ngoái, nguồn vốn này vào Việt Nam đã giảm gần 50%.

-

Cổ phiếu SSB của SeABank được HOSE lựa chọn vào rổ VN30

Cổ phiếu SSB của Ngân hàng TMCP Đông Nam Á (SeABank) chính thức được Sở giao dịch chứng khoán Tp. Hồ Chí Minh (HOSE) lựa chọn đưa vào rổ VN30-Index - chỉ số đại diện cho nhóm 30 mã cổ phiếu có vốn hóa và mức thanh khoản cao nhất niêm yết trên sàn HOSE.

-

Các ngân hàng lớn tiếp tục hạ lãi suất huy động

Lãi suất huy động tại các ngân hàng lớn tiếp tục được điều chỉnh giảm xuống mức thấp nhất trong vòng 1 năm qua.

-

Tiền nhàn rỗi của dân cư tiếp tục ‘đổ’ vào ngân hàng

Theo Ngân hàng Nhà nước, tính đến hết tháng 5, tiền gửi dân cư tại hệ thống ngân hàng đạt hơn 6,3 triệu tỷ đồng, tăng khoảng 8,2% so với đầu năm. Đây là mức tăng mạnh nhất so với cùng kỳ vài năm trở lại đây.

-

Bộ Tài chính công bố kết quả kiểm tra tiền công đức tại Quảng Ninh: 50 di tích không báo cáo

Bộ Tài chính cho biết, tổng hợp từ báo cáo của 221 chủ thể, bằng 47% trên tổng số chủ thể quản lý di tích. Sau khi loại trừ số di tích không có công đức, còn trên 50 di tích không có số liệu báo cáo.

-

Hoang lạnh các căn biệt thự tỷ USD không người ở trong khu đô thị, Nam Cường đang rao bán tới gần 70 tỷ đồng/căn

-

Thị trường bất động sản Việt Nam được và mất gì khi ông Donald Trump tái đắc cử Tổng thống?

-

Kita Invest bất ngờ thu hồi bảng hàng, dừng bán loạt biệt thự tỷ USD trong khu đô thị “động mưa là ngập” ở Hà Nội

-

Bảo Việt báo lãi lớn dù kinh doanh bảo hiểm thua lỗ và phải chi gần 1.000 tỷ đồng bồi thường bão Yagi

Lãi suất vay mua nhà tháng 11/2024

Agribank

6.5%

3 năm

BIDV

5.5%

30 năm

Vietcombank

5.7%

20 năm

Vietinbank

5.6%

20 năm

SeABank

5.5%

35 năm

SHB

7.6%

25 năm

MBBank

7.9%

20 năm

Techcombank

6.7%

35 năm

BVBank

7.99%

20 năm

VPBank

7.2%

25 năm

TPBank

6.6%

30 năm

MSB

6.2%

35 năm

Sacombank

7%

30 năm

VIB

6.5%

30 năm

Trang thông tin điện tử tổng hợp

Địa chỉ: Số 18, ngõ 3/8 đường Phương Canh, phường Xuân Phương, quận Nam Từ Liêm, TP.Hà Nội

E-mail: bientap.diaocnet@gmail.com

Giấy phép số 2108/GP-TTĐT do Sở TT&TT Hà Nội cấp ngày 13/07/2022

Chịu trách nhiệm quản lý nội dung: ông Nguyễn Xuân Tùng

Mobile: 0912892827

Công ty TNHH Truyền thông Sunflower

Điện thoại: 0961.99.14.15

E-mail: sunflowermedia24h@gmail.com