Số liệu tổng hợp từ báo cáo tài chính của 27 ngân hàng niêm yết cho thấy, đến cuối quý III/2025 có 13 nhà băng hạch toán chi tiết khoản mục cho vay bất động sản, với tổng dư nợ lên tới hơn 1 triệu nghìn tỷ đồng.

Techcombank tiếp tục giữ vững ngôi vị số 1 trong các ngân hàng công bố khi dư nợ cho vay bất động sản đạt 237.838 tỷ đồng, chiếm 32,81% tổng dư nợ cho vay khách hàng.

So với cùng kỳ năm ngoái, dư nợ lĩnh vực này tăng 27,1% so với con số 187.100 tỷ đồng. So với quý trước đó (quý II/2025 ở mức 227.450 tỷ đồng), Techcombank đã tăng thêm hơn 10.000 tỷ đồng dành cho vay bất động sản.

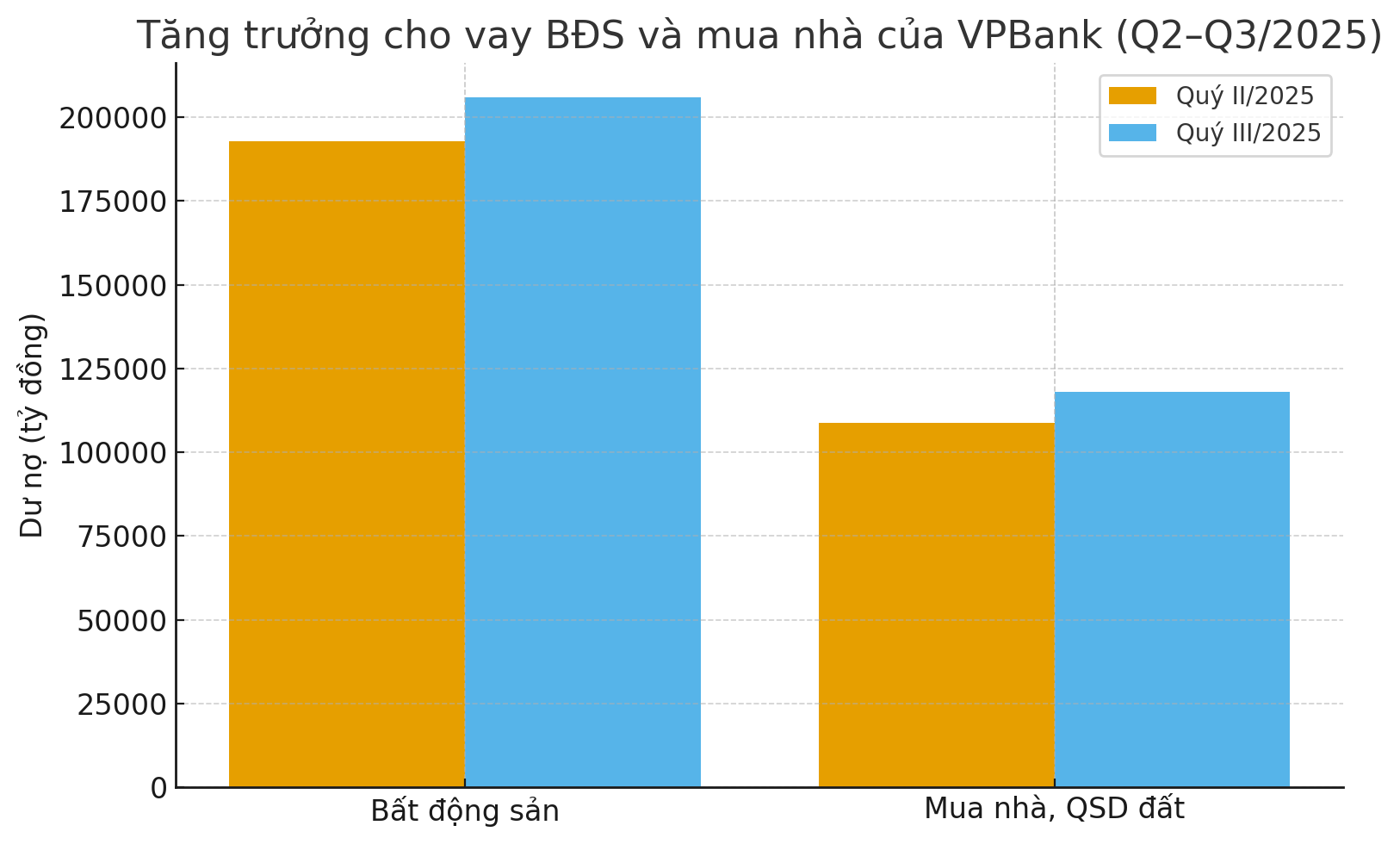

VPBank đứng thứ hai với 205.955 tỷ đồng, chiếm 22,97% tổng dư nợ, tăng gần 13.000 tỷ đồng so với quý II.

Đáng chú ý, riêng quý III năm nay, VPBank đã giải ngân thêm khoảng 22.350 tỷ đồng vào lĩnh vực bất động sản, bao gồm cả cho vay doanh nghiệp phát triển dự án và cho vay cá nhân mua nhà, đẩy tổng dư nợ cho vay hoạt động kinh doanh bất động sản đạt mức cao nhất trong danh mục tín dụng, tăng hơn 10% so với cùng kỳ 2024.

SHB xếp thứ ba với 184.044 tỷ đồng dành cho vay kinh doanh bất động sản. So với quý II, ngân hàng này tăng thêm hơn 20.000 tỷ đồng, tương đương mức tăng 12%.

MBBank tiếp tục duy trì ở vị trí thứ 4 với 97.021 tỷ đồng dư nợ cho vay kinh doanh bất động sản vào cuối tháng 9/2025, tăng 51% so với đầu năm – mức tăng mạnh nhất nhóm Big 5.

Theo báo cáo, chỉ trong ba quý, MB đã rót thêm gần 33.000 tỷ đồng vào thị trường địa ốc. So với quý II năm nay, MBBank đã giải ngân thêm vào thị trường bất động sản gần 11.500 tỷ đồng.

Khác với xu hướng chung, HDBank ghi nhận dư nợ cho vay bất động sản giảm nhẹ còn 66.656 tỷ đồng, giảm 2,3% so với đầu năm. Mặc dù vậy, vẫn giữ vững top 5 so với quý trước đó.

Nếu như nửa đầu 2025, ngân hàng này tăng trưởng tín dụng bất động sản hơn 21% tương đương hơn 14.000 tỷ đồng, thì sang quý III, dòng vốn chuyển hướng sang các lĩnh vực khác như xây dựng, công nghiệp chế biến – chế tạo và bán lẻ. Riêng cho vay ngành xây dựng tăng tới 29%, đạt 54.631 tỷ đồng.

Đứng ở vị trí thứ 6 là TPBank với 29.414 tỷ đồng dư nợ cho vay bất động sản, tăng gần 8.000 tỷ đồng so với đầu năm, tương đương mức tăng 38%.

Trước đó, kết thúc quý II, TPBank đã giải ngân 28.177 tỷ đồng vào lĩnh vực bất động sản và xếp thứ 6 trong top 10 ngân hàng cho vay bất động sản nhiều nhất.

Vị trí thứ 7 thuộc về MSB với 20.160 tỷ đồng, chiếm gần 10% tổng dư nợ, tăng hơn 1.000 tỷ đồng so với quý trước.

Hai cái tên mới đáng chú ý trong quý III năm nay xuất hiện trong bảng xếp hạng Top 10 thuộc về BVBank và VIB khi tốc độ giải ngân tín dụng bất động sản tăng nóng. Sự xuất hiện của hai nhà băng này trong top đầu đã “đánh bật” các ngân hàng khác.

Cụ thể, với 19.490 tỷ đồng dành cho vay bất động sản, tăng gần 71% - tương đương hơn 6.400 tỷ đồng được giải ngân thêm chỉ trong quý III, BVBank vươn lên xếp ở vị trí thứ 8 trong bảng xếp hạng top 10.

Đáng nói, 2/3 tăng trưởng tín dụng của BVBank trong quý này đến từ bất động sản – một tỷ lệ rất cao trong bối cảnh thị trường địa ốc đang phục hồi.

VIB đứng ở vị trí thứ 9 khi ghi nhận 16.495 tỷ đồng dành cho vay kinh doanh bất động sản, tăng 189,6% so với đầu năm (thuộc top 1 nhà băng có tốc độ tăng cao nhất).

Trước đó, VIB chưa có tên trong bảng xếp hạng quý II, nhưng nhờ tốc độ tăng nhanh, ngân hàng đã lọt vào Top 10 quý III/2025 – một bước nhảy vọt đáng chú ý.

Khép lại Top 10 là LPBank với 10.686 tỷ đồng, chiếm khoảng 2,75% tổng dư nợ, tăng gần 400 tỷ đồng so với quý II. Mức tăng này giúp LPBank duy trì vị trí ổn định trong nhóm đầu, dù quy mô còn khiêm tốn so với các “ông lớn” phía trên.

Theo số liệu Ngân hàng Nhà nước (NHNN) cập nhật đến ngày 31/8, tổng dư nợ tín dụng đối với lĩnh vực bất động sản đã đạt khoảng 4,1 triệu tỷ đồng. Riêng dư nợ phục vụ hoạt động kinh doanh bất động sản lên tới 1,823 triệu tỷ đồng, cho thấy dòng vốn ngân hàng đang quay trở lại hỗ trợ thị trường sau giai đoạn trầm lắng cuối năm 2023 và nửa đầu năm 2024.

Xét theo cơ cấu, tín dụng đối với các dự án đầu tư xây dựng khu đô thị và phát triển nhà ở chiếm tỷ trọng lớn nhất với gần 615.000 tỷ đồng. Tiếp đến là dư nợ dành cho khách hàng mua quyền sử dụng đất; dự án xây dựng khu công nghiệp, khu chế xuất; còn lại là dư nợ đối với các dự án văn phòng cho thuê và các phân khúc khác.