Thứ

6

ngày

22

tháng

11

năm

2024

/

0:29

Trước đề xuất tăng tín dụng vào bất động sản, Thống đốc Nguyễn Thị Hồng nói gì?

Theo Thống đốc, nguồn vốn chỉ là một trong các vướng mắc và tín dụng chỉ là một trong các kênh huy động vốn cho thị trường bất động sản.

Trước đề xuất tăng tín dụng vào bất động sản |

Thống đốc Nguyễn Thị Hồng nói gì? |

Trước đề xuất tăng tín dụng vào bất động sản, Thống đốc Nguyễn Thị Hồng nói gì?

|Thị trường bất động sản

|Giá nhà đất

|Chính sách bất động sản

|Dự án mới

|Xu hướng đầu tư bất động sản

|Bất động sản xanh

|Nguồn cung và cầu

|Bất động sản nghỉ dưỡng

|Tỷ suất lợi nhuận

|Tình trạng pháp lý

|Nhà ở xã hội

|Bất động sản công nghiệp

|Hà Nội

|Hưng Yên

|Bắc Ninh

|Bình Dương

|Hồ chí Minh. Bất động sản

|Mua bán nhà đất

|Chung cư

|Đất nền

|Căn hộ cao cấp

|Khu đô thị

|Nhà phố

|Đầu tư bất động sản

|Cho thuê nhà

|Văn phòng cho thuê

|Sổ đỏ

|sổ hồng

|Dự án bất động sản

|Phân lô bán nền

|Tư vấn bất động sản

|Môi giới nhà đất

|

Từ sau kỳ họp Quốc hội thứ 4, tháng 11/2022 đến nay, cử tri cả nước đã có nhiều kiến nghị gửi tới Thống đốc Ngân hàng Nhà nước, trong đó có ý kiến từ cử tri tỉnh Bà Rịa – Vũng Tàu cho rằng, cần tăng hạn mức tín dụng cho các doanh nghiệp bất động sản.

Theo cử tri, bất động sản là một trong những thị trường quan trọng của nền kinh tế, có vai trò quan trọng trong việc thu hút các nguồn lực, tạo ra các tài sản cố định cho nền kinh tế, thúc đẩy nhiều ngành kinh tế, lĩnh vực khác cùng phát triển; đồng thời, đáp ứng nhu cầu về chỗ ở cho người dân, phát triển đô thị, công nghiệp và du lịch.

Tuy nhiên, thời gian gần đây, thị trường bất động sản đã lắng xuống, cử tri đề nghị Nhà nước có giải pháp mở rộng và tăng hạn mức tín dụng cho lĩnh vực bất động sản trong phạm vi cả nước.

Trả lời về vấn đề này, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng cho rằng, thị trường bất động sản (BĐS) gặp rất nhiều khó khăn, vướng mắc, trong đó chủ yếu liên quan đến vấn đề pháp lý, nguồn vốn chỉ là một trong các vướng mắc và tín dụng chỉ là một trong các kênh huy động vốn cho thị trường BĐS. Bởi vậy, để tháo gỡ khó khăn cho thị trường BĐS, cần nhiều giải pháp chính sách đồng bộ từ các bộ, ngành, địa phương.

Về phía ngành ngân hàng, Thống đốc cho rằng, trong thời gian qua, NHNN luôn chủ trương cung ứng vốn tín dụng cho nền kinh tế đi đôi với nâng cao chất lượng tín dụng, cải thiện khả năng tiếp cận tín dụng của người dân, doanh nghiệp.

“Chính sách của NHNN là khuyến khích tổ chức tín dụng (TCTD) tập trung nguồn vốn cho các phân khúc nhà ở thương mại giá rẻ, nhà ở xã hội, nhà ở cho công nhân; đồng thời kiểm soát rủi ro tín dụng đối với lĩnh vực kinh doanh BĐS tiềm ẩn rủi ro nhằm thúc đẩy thị trường BĐS phát triển lành mạnh, bền vững”, Thống đốc nhấn mạnh.

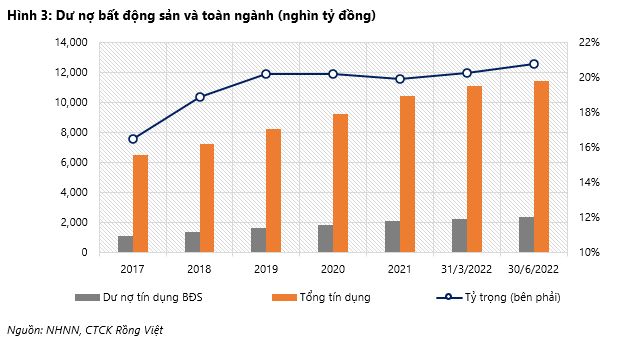

Trong nhiều năm qua và năm 2022, tỷ trọng dư nợ tín dụng đối với lĩnh vực bất động sản luôn chiếm khoảng 19% - 21% trong tổng dư nợ nền kinh tế. Đến cuối năm 2022, dư nợ tín dụng đối với lĩnh vực bất động sản tăng trưởng 24%; trong đó dư nợ tín dụng phục vụ nhu cầu đời sống tăng gần 24,03%, đều ở mức cao hơn tăng trưởng tín dụng chung của nền kinh tế.

Năm 2023, NHNN đã đề ra mục tiêu tăng trưởng tín dụng cao hơn năm trước, ở mức 14-15%; có điều chỉnh phù hợp với thực tiễn để đáp ứng nhu cầu vốn cho các ngành, lĩnh vực, trong đó có BĐS.

Trước đó, tại Hội nghị về tín dụng bất động sản hồi đầu tháng 2, Thống đốc cũng đã chỉ đạo các TCTD nỗ lực tối đa tiết giảm chi phí hoạt động để có dư địa phấn đấu giảm lãi suất cho vay đối với nền kinh tế, trong đó có người mua nhà và các dự án BĐS đã hoàn thiện pháp lý, có khả năng trả nợ.

Thứ hai, tập trung nguồn vốn tín dụng vào các dự án, phương án vay vốn khả thi, bảo đảm tính pháp lý, các dự án có khả năng hoàn thành, sớm đi vào sử dụng, có khả năng tiêu thụ tốt, trả nợ vay đầy đủ và đúng hạn, đáp ứng nhu cầu thực về nhà ở.

Thứ ba, tiết giảm chi phí hoạt động, thủ tục hành chính; nâng cao chất lượng tín dụng, không nới lỏng các điều kiện tín dụng nhằm hạn chế tối đa nợ xấu phát sinh.

Thứ tư, chủ động rà soát, phân loại, đánh giá các dự án BĐS đang cấp tín dụng để có giải pháp xử lý, tháo gỡ khó khăn, vướng mắc đối với từng dự án; kịp thời có giải pháp tín dụng cho các doanh nghiệp hoạt động tốt.

"Đặc biệt, cần thực hiện các thỏa thuận hợp đồng cấp tín dụng đã ký kết với doanh nghiệp BĐS và người mua nhà. Cần có buổi làm việc trực tiếp với các doanh nghiệp để làm rõ lý do nếu doanh nghiệp không đủ điều kiện vay vốn", lãnh đạo NHNN nói.

Thứ năm, cần xem xét cấp tín dụng đối với cả chủ đầu tư, nhà thầu xây dựng, người mua nhà và các đơn vị sản xuất cung cấp vật tư, vật liệu xây dựng để tăng khả năng luân chuyển vốn và thanh khoản cho thị trường BĐS.

Thứ sáu, kiểm soát rủi ro cấp tín dụng đối với phân khúc BĐS cao cấp đang dư thừa nguồn cung; kinh doanh có tính đầu cơ, làm giá, lũng đoạn thị trường; kiểm soát mức độ tập trung tín dụng vào một số khách hàng hoặc nhóm khách hàng lớn, khách hàng có liên quan đến cổ đông lớn, người có liên quan của cổ đông của TCTD...

Đối với các đơn vị thuộc NHNN, Thống đốc chỉ đạo rà soát, tổng hợp đầy đủ và nghiên cứu các kiến nghị của doanh nghiệp, hiệp hội tham mưu thêm các giải pháp. Tăng cường kiểm tra, thanh tra các ngân hàng cho vay dồn vốn cho các doanh nghiệp, tập đoàn sân sau của mình.

"Những khó khăn, vướng mắc của thị trường BĐS cần giải pháp của tất cả các bộ, ngành và địa phương. Mong rằng các đơn vị cùng phối hợp với NHNN để tháo gỡ khó khăn cho lĩnh vực này", Thống đốc nói.

Theo: nhipsongthoidai.com.vn

copy

https://nhipsongthoidai.com.vn/truoc-de-xuat-tang-tin-dung-vao-bat-dong-san-thong-doc-nguyen-thi-hong-noi-gi-1976.htm

Tin liên quan

-

Lộ chuyện OCB bơm vốn cho công ty bất động sản sân sau và người quen của Chủ tịch Trịnh Văn Tuấn

Ngân hàng TMCP Phương Đông (OCB) đã rót vốn cho Công ty cổ phần Gateway Thủ Thiêm, nơi có cổ đông sáng lập là Chủ tịch Trịnh Văn Tuấn. Ngoài ra, OCB còn cho vay nhiều công ty "người quen" của vị chủ tịch này.

-

Có gì trong bức tranh tài chính nhóm doanh nghiệp “đặt một chân” vào gói thầu 35.000 tỷ sân bay Long Thành?

Nhìn vào bức tranh tài chính của các doanh nghiệp đã công bố báo cáo quý 2 vừa qua có thể thấy, hầu hết các doanh nghiệp có lợi nhuận đi lùi; trong khi đó, nợ vay thường cao gấp 2-3 lần vốn chủ sở hữu.

-

Bất động sản “gánh” gần một nửa số trái phiếu đáo hạn từ nay đến cuối năm

Trong phần còn lại của năm 2023, tổng giá trị trái phiếu sẽ đến hạn là 141.209 tỷ đồng. Gần 50% giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản với gần 70.140 tỷ đồng.

-

Hàng loạt ngân hàng kéo giảm lãi suất cho vay mua nhà xuống dưới 10%

Mức lãi suất dưới 10% thường được các ngân hàng áp dụng trong 3 - 6 tháng đầu của chu kỳ vay, dài nhất là 1 năm. Hết thời gian ưu đãi, hầu hết các ngân hàng đều tính theo lãi suất thả nổi, phổ biến ở mức 12-13,5%.

-

“Dựa hơi” nhiều vào thị trường bất động sản, lợi nhuận cuối năm của Techcombank sẽ bị cầm chân?

Vì là tăng trưởng mạnh dựa trên sự hưng thịnh của thị trường bất động sản, hoạt động kinh doanh được lợi từ hệ sinh thái liên quan đến bất động sản trong những năm qua, nên e ngại rằng, sự tăng trưởng của TCB cũng sẽ hãm lại trong những quý tiếp theo.

-

Các ngân hàng tiếp tục giảm lãi suất huy động

Với mục tiêu tháo gỡ khó khăn cho nền kinh tế, doanh nghiệp và người dân đồng thời hỗ trợ các khách hàng, kể từ đầu tháng 8 này, lãi suất của nhiều ngân hàng như Vietcombank, Techcombank, Saigonbank… đã đồng loạt hạ.

-

Cho vay bất động sản và “ôm” nhiều trái phiếu, TPBank, Techcombank, VPBank… đối diện nợ xấu tăng cao

Hiện mức độ tiếp xúc của ngành ngân hàng với bất động sản ngày càng tăng. Theo thống kê của NHNN, quy mô tín dụng vào ngành bất động sản (gồm cho vay và TPDN) hiện nay cao hơn đáng kể so với trước đây.

-

SJC mắc kẹt với giá vàng: Sự cong vênh vì sao mãi không thể giải quyết?

Nếu chỉnh giá vàng để bớt cong vênh, việc đánh giá lại tài sản của SJC sẽ khiến công ty có thể phải trích lập khoản không hề nhỏ.

-

Hoang lạnh các căn biệt thự tỷ USD không người ở trong khu đô thị, Nam Cường đang rao bán tới gần 70 tỷ đồng/căn

-

Dấu ấn doanh nhân Đoàn Quốc Việt ở "đế chế" 30 tuổi của BIM Group

-

Thị trường bất động sản Việt Nam được và mất gì khi ông Donald Trump tái đắc cử Tổng thống?

-

Kita Invest bất ngờ thu hồi bảng hàng, dừng bán loạt biệt thự tỷ USD trong khu đô thị “động mưa là ngập” ở Hà Nội

Lãi suất vay mua nhà tháng 11/2024

Agribank

6.5%

3 năm

BIDV

5.5%

30 năm

Vietcombank

5.7%

20 năm

Vietinbank

5.6%

20 năm

SeABank

5.5%

35 năm

SHB

7.6%

25 năm

MBBank

7.9%

20 năm

Techcombank

6.7%

35 năm

BVBank

7.99%

20 năm

VPBank

7.2%

25 năm

TPBank

6.6%

30 năm

MSB

6.2%

35 năm

Sacombank

7%

30 năm

VIB

6.5%

30 năm

Trang thông tin điện tử tổng hợp

Địa chỉ: Số 18, ngõ 3/8 đường Phương Canh, phường Xuân Phương, quận Nam Từ Liêm, TP.Hà Nội

E-mail: bientap.diaocnet@gmail.com

Giấy phép số 2108/GP-TTĐT do Sở TT&TT Hà Nội cấp ngày 13/07/2022

Chịu trách nhiệm quản lý nội dung: ông Nguyễn Xuân Tùng

Mobile: 0912892827

Công ty TNHH Truyền thông Sunflower

Điện thoại: 0961.99.14.15

E-mail: sunflowermedia24h@gmail.com